DEFIS 2023: prazo de envio está se esgotando!

O envio desta obrigação deve ser feito até mesmo por aquelas empresas inativas e sem movimentação.

Para as empresas que integram o regime do Simples Nacional uma das obrigações é a entrega da Declaração de Informações Socioeconômicas e Fiscais (DEFIS). Vale lembrar que o envio desta obrigação deve ser feito até mesmo por aquelas empresas inativas e sem movimentação. O prazo se encerra na próxima semana!

A DEFIS é uma obrigação acessória anual para empresas que optaram pelo regime de tributação do Simples Nacional e, assim como em outros anos, deverá ser entregue no mês de março.

Embora o Simples Nacional, como o próprio nome sugere, seja um regime tributário simplificado e menos burocrático, o empresário ainda deve cumprir com certas obrigações para deixar tudo em ordem com o Fisco.

E essa é uma dessas obrigações. A DEFIS é utilizada para informar à Receita Federal do Brasil sobre dados fiscais, societários e econômicos da empresa do ano-calendário passado. Embora possa parecer complexo, essa declaração é simplificada e o prazo para seu envio está se esgotando.

Entenda mais sobre essa obrigação na leitura a seguir.

O prazo de envio da DEFIS 2023 encerra-se no dia 31. Portanto, o tempo está correndo e é preciso providenciar de imediato.

Os empreendedores devem enviar informações Socioeconômicas e Fiscais do ano de 2022. Todavia, mesmo as empresas que não tiveram faturamento ao longo do ano anterior, também devem enviar a DEFIS 2023.

Além disso, as empresas que não enviarem o documento ou enviarem depois do prazo, estão sujeitas a penalidades conforme vamos falar mais adiante.

Quem precisa enviar a DEFIS 2023?

Novamente repetimos que devem enviar a DEFIS 2023 as micro e pequenas empresas enquadradas no regime Simples Nacional. A Defis se estende também a microempresa ou a empresa de pequeno porte que permaneceu inativa durante o ano de 2022.

Ademais, as empresas que não tiveram faturamento em alguns meses ou durante todo o ano de 2022, também têm a obrigação de enviar esta declaração.

Quais as informações da DEFIS?

- Estoque inicial e final do período abrangido pela declaração;

- Ganhos financeiros da empresa;

- Número de colaboradores no início e no final do período;

- Saldo em caixa e em banco no início e no final do período;

- Total em aquisições, transferências e saída de mercadorias;

- Total de gastos do período, incluindo as despesas operacionais, custos, salários, etc.

- Autos de infração pagos ou com decisão administrativa;

- Mudança do endereço da empresa, se tiver ocorrido mudanças;

- Informações sobre prestação de serviços de transporte de carga interestadual;

- Prestação de serviços de comunicação.

Penalidades

As empresas que não enviarem a DEFIS 2023 ou enviarem depois do prazo podem sofrer sérios prejuízos mesmo sem multa prevista.

No entanto, a micro e pequena empresa não conseguirá fazer a apuração mensal do DAS, uma vez que a guia é somente liberada após o envio da declaração referente ao ano de 2022.

Sendo assim, o empreendedor não poderá cumprir com as demais obrigações fiscais da sua empresa se não enviar a DEFIS 2023.

Como transmitir a DEFIS?

A transmissão da DEFIS deve ocorrer pelo Portal e-CAC da Receita Federal. Para transmitir a declaração é necessário ter em mãos o certificado digital. Acompanhe:

- Acesse no site do Simples Nacional e busque por “PGDAS-D e DEFIS;

- Para acessar o sistema, utilize o certificado digital ou código de acesso;

- Em seguida, clique em “DEFIS” e, depois, em “Declarar”;

- Preencha as informações necessárias e clique em “Salvar”, “Verificar pendências” e clique em “Transmitir” para finalizar.

Fonte: https://www.jornalcontabil.com.br/defis-2023-prazo-de-envio-esta-se-esgotando/

DEFIS 2023: prazo de envio está se esgotando!

O envio desta obrigação deve ser feito até mesmo por aquelas empresas inativas e sem movimentação.

Para as empresas que integram o regime do Simples Nacional uma das obrigações é a entrega da Declaração de Informações Socioeconômicas e Fiscais (DEFIS). Vale lembrar que o envio desta obrigação deve ser feito até mesmo por aquelas empresas inativas e sem movimentação. O prazo se encerra na próxima semana!

A DEFIS é uma obrigação acessória anual para empresas que optaram pelo regime de tributação do Simples Nacional e, assim como em outros anos, deverá ser entregue no mês de março.

Embora o Simples Nacional, como o próprio nome sugere, seja um regime tributário simplificado e menos burocrático, o empresário ainda deve cumprir com certas obrigações para deixar tudo em ordem com o Fisco.

E essa é uma dessas obrigações. A DEFIS é utilizada para informar à Receita Federal do Brasil sobre dados fiscais, societários e econômicos da empresa do ano-calendário passado. Embora possa parecer complexo, essa declaração é simplificada e o prazo para seu envio está se esgotando.

Entenda mais sobre essa obrigação na leitura a seguir.

O prazo de envio da DEFIS 2023 encerra-se no dia 31. Portanto, o tempo está correndo e é preciso providenciar de imediato.

Os empreendedores devem enviar informações Socioeconômicas e Fiscais do ano de 2022. Todavia, mesmo as empresas que não tiveram faturamento ao longo do ano anterior, também devem enviar a DEFIS 2023.

Além disso, as empresas que não enviarem o documento ou enviarem depois do prazo, estão sujeitas a penalidades conforme vamos falar mais adiante.

Quem precisa enviar a DEFIS 2023?

Novamente repetimos que devem enviar a DEFIS 2023 as micro e pequenas empresas enquadradas no regime Simples Nacional. A Defis se estende também a microempresa ou a empresa de pequeno porte que permaneceu inativa durante o ano de 2022.

Ademais, as empresas que não tiveram faturamento em alguns meses ou durante todo o ano de 2022, também têm a obrigação de enviar esta declaração.

Quais as informações da DEFIS?

- Estoque inicial e final do período abrangido pela declaração;

- Ganhos financeiros da empresa;

- Número de colaboradores no início e no final do período;

- Saldo em caixa e em banco no início e no final do período;

- Total em aquisições, transferências e saída de mercadorias;

- Total de gastos do período, incluindo as despesas operacionais, custos, salários, etc.

- Autos de infração pagos ou com decisão administrativa;

- Mudança do endereço da empresa, se tiver ocorrido mudanças;

- Informações sobre prestação de serviços de transporte de carga interestadual;

- Prestação de serviços de comunicação.

Penalidades

As empresas que não enviarem a DEFIS 2023 ou enviarem depois do prazo podem sofrer sérios prejuízos mesmo sem multa prevista.

No entanto, a micro e pequena empresa não conseguirá fazer a apuração mensal do DAS, uma vez que a guia é somente liberada após o envio da declaração referente ao ano de 2022.

Sendo assim, o empreendedor não poderá cumprir com as demais obrigações fiscais da sua empresa se não enviar a DEFIS 2023.

Como transmitir a DEFIS?

A transmissão da DEFIS deve ocorrer pelo Portal e-CAC da Receita Federal. Para transmitir a declaração é necessário ter em mãos o certificado digital. Acompanhe:

- Acesse no site do Simples Nacional e busque por “PGDAS-D e DEFIS;

- Para acessar o sistema, utilize o certificado digital ou código de acesso;

- Em seguida, clique em “DEFIS” e, depois, em “Declarar”;

- Preencha as informações necessárias e clique em “Salvar”, “Verificar pendências” e clique em “Transmitir” para finalizar.

Fonte: https://www.jornalcontabil.com.br/defis-2023-prazo-de-envio-esta-se-esgotando/

DEFIS 2023: como elaborar, quem precisa entregar e atente ao prazo!

É de conhecimento geral que o ambiente de trabalho envolve diversas informações e documentações, não seria diferente para as rotinas de contabilidade, onde o cuidado precisa ser redobrado pelos profissionais desse setor.

Afinal é preciso estar em conformidade com a lei e estar atento aos prazos das obrigações contábeis. Além disso, nas rotinas de contabilidade é muito comum demandas que envolvam análises financeiras, balanços, demonstrações de resultados, controle de caixa, entre outros.

Portanto, muita atenção a mais uma obrigação, cujo prazo termina no final deste mês. As micro e pequenas empresas enquadradas no regime tributário Simples Nacional devem entregar algumas obrigações acessórias, uma delas é o DEFIS 2023.

É preciso saber que o envio deste documento é de suma importância para a empresa permanecer em dia com suas obrigações e evitar maiores dores de cabeça.

Quer saber mais detalhes? Acompanhe!

O que é DEFIS?

A DEFIS é a sigla para Declaração de Informações Socioeconômicas e Fiscais do Simples Nacional. Ou seja, é uma obrigação acessória que os integrantes deste regime devem enviar.

Isto é, a declaração funciona como o Imposto de Renda. As micro e pequenas empresas devem enviar informações de seus rendimentos, capital e número de funcionários à Receita Federal.

Embora possa parecer complexo, essa declaração é simplificada e os contribuintes devem realizar o envio ainda neste ano de 2023.

Qual o prazo de entrega da DEFIS 2023?

Conforme citamos no início da leitura, o prazo de envio da DEFIS 2023 está previsto para o final de março, especificamente até o dia 31. Portanto, o tempo está correndo e é preciso providenciar de imediato.

Os empreendedores devem enviar informações Socioeconômicas e Fiscais do ano de 2022. Todavia, mesmo as empresas que não tiveram faturamento ao longo do ano anterior, também devem enviar a DEFIS 2023.

Além disso, as empresas que não enviarem o documento ou enviarem depois do prazo, estão sujeitas a penalidades que podem trazer sérios prejuízos ao negócio.

Quem precisa enviar a DEFIS 2023?

Novamente repetimos que devem enviar a DEFIS 2023 as micro e pequenas empresas enquadradas no regime Simples Nacional.

Portanto, as empresas têm até o dia 31 de março de 2023 para se organizar e enviar a Declaração de Informações Socioeconômicas e Fiscais referente ao ano-calendário de 2022.

Ademais, as empresas que não tiveram faturamento em alguns meses ou durante todo o ano de 2022, também são obrigadas a enviar esta declaração.

Informações da DEFIS

- Estoque inicial e final do período abrangido pela declaração;

- Ganhos financeiros da empresa;

- Número de colaboradores no início e no final do período;

- Saldo em caixa e em banco no início e no final do período;

- Total em aquisições, transferências e saída de mercadorias;

- Total de gastos do período, incluindo as despesas operacionais, custos, salários, etc.

- Autos de infração pagos ou com decisão administrativa;

- Mudança do endereço da empresa, se tiver ocorrido mudanças;

- Informações sobre prestação de serviços de transporte de carga interestadual;

- Prestação de serviços de comunicação.

Penalidades pelo não envio da DEFIS dentro do prazo

As empresas que não enviarem a DEFIS 2023 ou enviarem depois do prazo podem sofrer sérios prejuízos mesmo sem multa prevista.

No entanto, a micro e pequena empresa não conseguirá fazer a apuração mensal do DAS, uma vez que a guia é somente liberada após o envio da declaração referente ao ano de 2022.

Sendo assim, o empreendedor não poderá cumprir com as demais obrigações fiscais da sua empresa se não enviar a DEFIS 2023.

Envio da Defis

O envio da DEFIS deve ser feito pelo Portal e-CAC da Receita Federal. Para transmitir a declaração é necessário ter em mãos o certificado digital. Acompanhe:

- Acesse no site do Simples Nacional e busque por “PGDAS-D e DEFIS;

- Para acessar o sistema, utilize o certificado digital ou código de acesso;

- Em seguida, clique em “DEFIS” e, depois, em “Declarar”;

- Preencha as informações necessárias e clique em “Salvar”, “Verificar pendências” e clique em “Transmitir” para finalizar.

Fonte: Rede Jornal Contábil.

READ MOREDEFIS 2023: Qual o prazo desta obrigação?

O Simples Nacional é um regime tributário conhecido por ser menos burocrático, entretanto, ainda sim, tem obrigações acessórias, mensais e anuais, que devem ser entregues em 2023, como a DEFIS, por exemplo.

A Declaração de Informações Socioeconômicas e Fiscais (DEFIS), é uma das obrigações acessórias anuais para as empresas do Simples, portanto, é importante se atentar ao prazo de envio.

Se a sua empresa faz parte do Simples Nacional é preciso se informar, acompanhe este artigo até o final e saiba como funciona e qual o prazo de envio da DEFIS em 2023.

Se mantenha atualizado!

O que é a DEFIS?

A DEFIS é uma declaração anual de 2023 para as micro e pequenas empresas optantes pelo regime tributário simplificado, essa declaração contém informações relativas à atividade anual das empresas optantes pelo Simples Nacional.

Esta declaração tem a finalidade de apresentar para Receita Federal as informações das empresas do Simples, como ganhos de capital e quantidade de funcionários.

A DEFIS é como o Imposto de Renda para Micro e pequenas empresas, entretanto, de uma forma mais simples.

O envio da DEFIS em 2023 deve ser feito pelo Portal e-CAC da Receita Federal, para acessar o portal será preciso utilizar certificado digital.

Qual o prazo da DEFIS 2023?

A DEFIS este ano, por enquanto, tem o prazo previsto para o final de março, assim como em anos anteriores.

Empresas inativas, sem faturamento ao longo de 2022, que façam parte do Simples, também estão obrigadas a enviar a DEFIS em 2023.

O prazo para realizar o envio da Declaração de Informações Socioeconômicas e Fiscais em 2023 é o último dia do mês de março, relativa aos fatos ocorridos no ano-calendário de 2022.

Ou seja, as empresas têm até o dia 31 de março de 2023 para realizar o envio da DEFIS. É importante se atentar ao prazo para evitar penalidades que podem prejudicar o seu empreendimento.

O que acontece se a minha empresa não realizar o envio no prazo?

A empresa que não enviar a DEFIS de 2023 no prazo pode acabar prejudicando, mesmo que não existam multas previstas.

A empresa que não enviar a DEFIS 2023, não conseguirá realizar a apuração mensal do DAS para ela só será liberada para pagamento após a entrega da declaração referente a 2022.

Portanto, não será possível cumprir com as suas obrigações fiscais se a sua empresa não realizar a transmissão da Declaração de Informações Socioeconômicas e Fiscais.

Fonte: Jornal Contábil .

READ MOREDMED e DEFIS: Prazo de entrega: 31/03/2017

DEFIS – DECLARAÇÃO DE INFORMAÇÕES SOCIOECONÔMICAS E FISCAIS

DEFIS – DECLARAÇÃO DE INFORMAÇÕES SOCIOECONÔMICAS E FISCAIS

RESOLUÇÃO CGSN Nº 94, DE 29 DE NOVEMBRO DE 2011

(Publicado(a) no DOU de 01/12/2011, seção , pág. 50)

Dispõe sobre o Simples Nacional e dá outras providências.

Subseção II

Das Declarações

Art. 66. A ME ou EPP optante pelo Simples Nacional apresentará a Declaração de Informações Socioeconômicas e Fiscais (DEFIS). (Lei Complementar nº 123, de 2006, art. 25, caput)

- 1º A DEFIS será entregue à RFB por meio de módulo do aplicativo PGDAS-D, até 31 de março do ano-calendário subsequente ao da ocorrência dos fatos geradores dos tributos previstos no Simples Nacional. (Lei Complementar nº 123, de 2006, art. 18, § 15-A; art. 25, caput)

- 2º Nas hipóteses em que a ME ou EPP tenha sido incorporada, cindida, total ou parcialmente, extinta ou fundida, a DEFIS relativa à situação especial deverá ser entregue: (Lei Complementar nº 123, de 2006, art. 25,caput)

I – o último dia do mês de junho, quando o evento ocorrer no primeiro quadrimestre do ano-calendário;

II – o último dia do mês subsequente ao do evento, nos demais casos.

- 3º Em relação ao ano-calendário de exclusão da ME ou da EPP do Simples Nacional, esta deverá entregar a DEFIS abrangendo os fatos geradores ocorridos no período em que esteve na condição de optante, no prazo estabelecido no § 1º. (Lei Complementar nº 123, de 2006, art. 25, caput)

- 4º A DEFIS poderá ser retificada independentemente de prévia autorização da administração tributária e terá a mesma natureza da declaração originariamente apresentada, observado o disposto no parágrafo único do art. 138 do CTN. (Lei Complementar nº 123, de 2006, art. 25, caput)

- 5º As informações prestadas pelo contribuinte na DEFIS serão compartilhadas entre a RFB e os órgãos de fiscalização tributária dos Estados, Distrito Federal e Municípios. (Lei Complementar nº 123, de 2006, art. 25, caput)

- 6º A exigência da DEFIS não desobriga a prestação de informações relativas a terceiros. (Lei Complementar nº 123, de 2006, art. 26, § 3º)

- 7º Na hipótese de a ME ou EPP permanecer inativa durante todo o ano-calendário, informará esta condição na DEFIS. (Lei Complementar nº 123, de 2006, art. 25, § 2º)

- 8º Para efeito do disposto no § 7º, considera-se em situação de inatividade a ME ou EPP que não apresente mutação patrimonial e atividade operacional durante todo o ano-calendário. (Lei Complementar nº 123, de 2006, art. 25, § 3º)

- 9º As informações socioeconômicas e fiscais de que trata o caput, relativamente ao ano-calendário 2011, deverão ser prestadas à RFB por meio da Declaração Única e Simplificada de Informações Socioeconômicas e Fiscais (DASN), por meio da internet, até 31 de março de 2012. (Lei Complementar nº 123, de 2006, art. 25, caput)

- 9º As informações socioeconômicas e fiscais de que trata o caput, relativamente ao ano-calendário 2011, deverão ser prestadas à RFB por meio da Declaração Única e Simplificada de Informações Socioeconômicas e Fiscais (DASN), por meio da internet, até 16 de abril de 2012. (Lei Complementar nº 123, de 2006, art. 25, caput)

(Redação dada pelo(a) Resolução CGSN nº 96, de 01 de fevereiro de 2012)

- 9º As informações socioeconômicas e fiscais de que trata o caput, relativamente ao ano-calendário 2011, deverão ser prestadas à RFB por meio da Declaração Única e Simplificada de Informações Socioeconômicas e Fiscais (DASN), por meio da internet, até 20 de abril de 2012. (Lei Complementar nº 123, de 2006, art. 25, caput)

(Redação dada pelo(a) Resolução CGSN nº 99, de 16 de abril de 2012)

- 10. Fica mantida a obrigatoriedade de entrega da DASN de que trata o § 9º relativa aos anos-calendários 2007 a 2010, observados, para efeito de aplicação de penalidades, os prazos anteriormente fixados em atos do CGSN.

- 11. Nas hipóteses em que a ME ou EPP tenha sido incorporada, cindida, total ou parcialmente, extinta ou fundida, até o ano-calendário 2011, a DASN relativa à situação especial deverá ser entregue até: (Lei Complementar nº 123, de 2006, art. 25, caput)

I – o último dia do mês de junho, quando o evento ocorrer no primeiro quadrimestre do ano-calendário;

II – o último dia do mês subsequente ao do evento, nos demais casos.

- 12. A DASN constitui confissão de dívida e instrumento hábil e suficiente para a exigência dos tributos que não tenham sido recolhidos resultantes das informações nela prestadas. (Lei Complementar nº 123, de 2006, art. 25, § 1º)

- 13. Aplica-se à DASN o disposto nos §§ 3º a 8º. (Lei Complementar nº 123, de 2006, art. 25, caput)

- 13. Aplica-se à DASN o disposto nos §§ 2º, 3º e 5º a 8º e no art. 37-A. (Lei Complementar nº 123, de 2006, art. 25, caput)

(Redação dada pelo(a) Resolução CGSN nº 98, de 13 de março de 2012)

DMED: DECLARAÇÃO DE SERVIÇOS MÉDICOS

INSTRUÇÃO NORMATIVA RFB Nº 985, DE 22 DE DEZEMBRO DE 2009

(Publicado(a) no DOU de 23/12/2009, seção , pág. 37)

Institui a Declaração de Serviços Médicos (Dmed)

O SECRETÁRIO DA RECEITA FEDERAL DO BRASIL, no uso das atribuição que lhe confere o inciso III do art. 261 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 125, de 4 de março de 2009, e tendo em vista o disposto no art. 16 da Lei nº 9.779, de 19 de janeiro de 1999, e no art. 57 da Medida Provisória nº 2.158-35, de 24 de agosto de 2001, resolve:

Art. 1º Fica instituída a Declaração de Serviços Médicos (Dmed), que deverá conter informações de pagamentos recebidos por pessoas jurídicas prestadoras de serviços de saúde e operadoras de planos privados de assistência à saúde.

Art 1º Fica instituída a Declaração de Serviços Médicos e de Saúde (Dmed), que deverá conter informações de pagamentos recebidos por pessoas jurídicas prestadoras de serviços de saúde e operadoras de planos privados de assistência à saude.

(Redação dada pelo(a) Instrução Normativa RFB nº 1055, de 13 de julho de 2010)

Art. 2º São obrigadas a apresentar a Dmed, as pessoas jurídicas ou equiparadas nos termos da legislação do imposto de renda, prestadoras de serviços de saúde, e as operadoras de planos privados de assistência à saúde.

Parágrafo único. São operadoras de planos privados de assistência à saúde, as pessoas jurídicas constituídas sob a modalidade de sociedade civil ou comercial, cooperativa, ou entidade de autogestão, autorizadas pela Agência Nacional de Saúde Suplementar a comercializar planos privados de assistência à saúde.

Parágrafo único. São operadoras de planos privados de assistência à saúde, as pessoas jurídicas de direito privado, constituídas sob a modalidade de sociedade civil ou comercial, cooperativa, administradora de benefícios ou entidade de autogestão, autorizadas pela Agência Nacional de Saúde Suplementar a comercializar planos privados de assistência à saúde.

(Redação dada pelo(a) Instrução Normativa RFB nº 1100, de 16 de dezembro de 2010)

Parágrafo único. São operadoras de planos privados de assistência à saúde, as pessoas jurídicas de direito privado, constituídas sob a modalidade de sociedade civil ou comercial, cooperativa, administradora de benefícios ou entidade de autogestão, autorizadas pela Agência Nacional de Saúde Suplementar a operar planos privados de assistência à saúde.

(Redação dada pelo(a) Instrução Normativa RFB nº 1125, de 31 de janeiro de 2011)

Art. 3º Os serviços prestados por psicólogos, fisioterapeutas, terapeutas ocupacionais, fonoaudiólogos, dentistas, hospitais, laboratórios, serviços radiológicos, serviços de próteses ortopédicas e dentárias, e clínicas médicas de qualquer especialidade, bem como os prestados por estabelecimento geriátrico classificado como hospital pelo Ministério da Saúde e por entidades de ensino destinados à instrução de deficiente físico ou mental são considerados serviços de saúde para fins desta Instrução Normativa.

Art. 4º A Dmed conterá as seguintes informações:

I – dos prestadores de serviços de saúde:

- a) o número de inscrição no Cadastro de Pessoas Físicas (CPF) e o nome completo do responsável pelo pagamento e do beneficiário do serviço; e

- b) os valores recebidos de pessoas físicas, individualizados por responsável pelo pagamento;

II – das operadoras de plano privado de assistência à saúde:

- a) o número de inscrição no CPF e o nome completo do titular e dos dependentes;

- b) os valores recebidos de pessoa física, individualizados por beneficiário titular e dependentes.

- c) os valores reembolsados à pessoa física beneficiária do plano, individualizados por beneficiário titular ou dependente e por prestador de serviço;

- 1º Os valores a que se refere o caput devem ser totalizados para o ano-calendário.

- 2º Será informada a data de nascimento do beneficiário do serviço de saúde ou do dependente do plano privado de assistência à saúde que não estiver inscrito no CPF.

- 3º As operadoras de planos privados de assistência à saúde estão dispensadas de apresentação das informações de que trata o inciso II do caput, referentes às pessoas físicas beneficiárias de planos coletivos empresariais na vigência do vínculo empregatício.

- 4º No caso de plano coletivo por adesão, se houver participação financeira da pessoa jurídica contratante no pagamento, devem ser informados apenas os valores cujo ônus financeiro seja suportado pela pessoa física.

- 5º A administradora de benefícios é responsável pela apresentação das informações de que trata o inciso II do caput na hipótese de plano coletivo por adesão, contratado com participação ou intermediação de administradora de benefícios.

(Incluído(a) pelo(a) Instrução Normativa RFB nº 1100, de 16 de dezembro de 2010)

- 6º A operadora é responsável pela apresentação das informações de que trata o inciso II do caput, na hipótese de plano coletivo por adesão, contratado diretamente com a operadora de planos de saúde.

(Incluído(a) pelo(a) Instrução Normativa RFB nº 1100, de 16 de dezembro de 2010)

- 7º Estão dispensadas de apresentar a Dmed, as pessoas jurídicas ou equiparadas, prestadoras de serviços de saúde:

(Incluído(a) pelo(a) Instrução Normativa RFB nº 1136, de 18 de março de 2011)

I – inativas;

(Incluído(a) pelo(a) Instrução Normativa RFB nº 1136, de 18 de março de 2011)

II – ativas que não tenham prestado os serviços de que trata esta Instrução Normativa; ou

(Incluído(a) pelo(a) Instrução Normativa RFB nº 1136, de 18 de março de 2011)

III – que, tendo prestado os serviços de que trata esta Instrução Normativa, tenham recebido pagamento exclusivamente de pessoas jurídicas.

(Incluído(a) pelo(a) Instrução Normativa RFB nº 1136, de 18 de março de 2011)

Art. 5º A Dmed será apresentada pela matriz da pessoa jurídica, contendo as informações de todos os estabelecimentos, em meio digital, mediante a utilização de aplicativo a ser disponibilizado na página da Secretaria da Receita Federal do Brasil (RFB) na Internet, no endereço < www.receita.fazenda.gov.br >, até o último dia útil do mês de fevereiro do ano-calendário subsequente àquele a que se referirem as informações.

Art. 5º A Dmed será apresentada pela matriz da pessoa jurídica, contendo as informações de todos os estabelecimentos, em meio digital, mediante a utilização de aplicativo a ser disponibilizado no sítio da Secretaria da Receita Federal do Brasil (RFB) na Internet, no endereço , até o último dia útil do mês de março do ano-calendário subsequente àquele a que se referirem as informações.

(Redação dada pelo(a) Instrução Normativa RFB nº 1228, de 23 de dezembro de 2011)

Art. 6º A não-apresentação da Dmed no prazo estabelecido, ou a sua apresentação com incorreções ou omissões, sujeitará a pessoa jurídica obrigada, às seguintes multas:

Art. 6º A não apresentação da Dmed no prazo estabelecido no art. 5º, ou a sua apresentação com incorreções ou omissões, sujeitará a pessoa jurídica obrigada às multas previstas no art. 57 da Medida Provisória nº 2.158-35, de 24 de agosto de 2001.

(Redação dada pelo(a) Instrução Normativa RFB nº 1535, de 22 de dezembro de 2014)

I – R$ 5.000,00 (cinco mil reais) por mês-calendário ou fração, no caso de falta de entrega da Declaração ou de sua entrega após o prazo; e

(Suprimido(a) – vide Instrução Normativa RFB nº 1535, de 22 de dezembro de 2014)

II – 5% (cinco por cento), não inferior a R$ 100,00 (cem reais), do valor das transações comerciais, por transação, no caso de informação omitida, inexata ou incompleta.

(Suprimido(a) – vide Instrução Normativa RFB nº 1535, de 22 de dezembro de 2014)

Parágrafo único A multa, a que se refere o inciso I, tem por termo inicial o primeiro dia útil subsequente ao fixado para a entrega da declaração e, por termo final, o dia da efetiva apresentação da Dmed ou, no caso de não-apresentação, da formalização do lançamento de ofício.

(Suprimido(a) – vide Instrução Normativa RFB nº 1535, de 22 de dezembro de 2014)

Art. 7º A prestação de informações falsas na Dmed configura hipótese de crime contra a ordem tributária, prevista no art. 2º da Lei nº 8.137, de 27 de dezembro de 1990, sem prejuízo das demais sanções cabíveis.

Art. 8º A primeira Dmed deverá ser apresentada no ano calendário de 2011, contendo informações referentes ao ano-calendário de 2010.

Art. 9º Esta Instrução Normativa entra em vigor na data de sua publicação.

OTACÍLIO DANTAS CARTAXO

READ MORESimples Nacional – Defis em atraso não gera multa

DEFIS transmitida em atraso não gera multa

DEFIS transmitida em atraso não gera multa

Amanhã, 31 de março (31/03/2017), vence o prazo de entrega da Declaração de Informações Socioeconômicas e Fiscais – DEFIS Ano-Calendário 2016, exigidas das empresas optantes pelo Simples Nacional (Lei Complementar nº 123/2006).

Diante de tantas obrigações e prazos para cumprir, muitos querem saber qual é a punição pelo atraso no cumprimento da DEFIS.

A legislação do Simples Nacional não prevê multa pela entrega em atraso da Declaração de Informações Socioeconômicas e Fiscais – DEFIS Ano-Calendário 2016, porém, a transmissão é condição para que a empresa consiga preencher o PGDAS-D da competência março de 2017, cujo prazo vence em 20/04/2017.

Somente poderá preencher o PGDAS-D do mês de março de 2017 a empresa que tiver apresentado a DEFIS Ano-Calendário 2016.

Desta forma, as empresas optantes pelo Simples Nacional poderão apresentar a DEFIS Ano-Calendário 2016 até dia 20 de abril/2017.

PGDAS-D – Prazo de transmissão e multa

Desde 2012, as empresas optantes pelo Simples Nacional, deverão mensalmente preencher o PGDAS-D até o vencimento do Documento de Arrecadação do Simples Nacional – DAS, sob pena de multa, mesmo que não tenha faturamento (artigo 37 da Resolução CGSN nº 94/2011).

A seguir perguntas e respostas divulgadas pela SECRETARIA-EXECUTIVA DO COMITÊ GESTOR DO SIMPLES NACIONAL (SE/CGSN):

Existe prazo para efetuar e transmitir as apurações mensalmente no PGDAS-D?

A partir do Período de Apuração janeiro/2012, as informações deverão ser fornecidas à RFB mensalmente até o vencimento do prazo para pagamento dos tributos devidos no Simples Nacional em cada mês, relativamente aos fatos geradores ocorridos no mês anterior (dia 20 do mês subsequente àquele em que houver sido auferida a receita bruta).

Existe multa pelo descumprimento do prazo para transmitir as apurações?

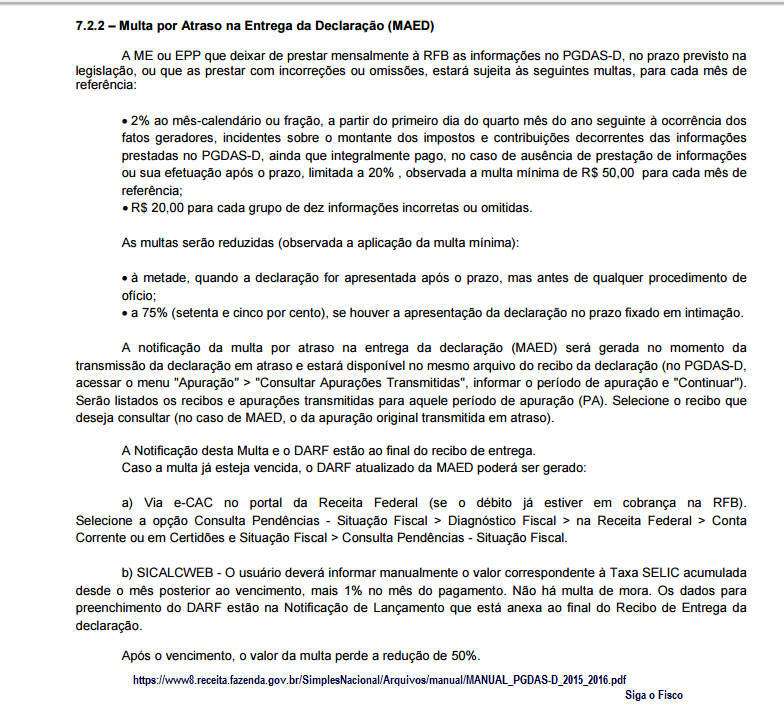

Sim. A ME ou EPP que deixar de prestar mensalmente à RFB as informações no PGDAS-D, no prazo previsto na legislação, ou que as prestar com incorreções ou omissões, estará sujeita às seguintes multas, para cada mês de referência:

1. 2% (dois por cento) ao mês-calendário ou fração, a partir do primeiro dia do quarto mês do ano subsequente à ocorrência dos fatos geradores, incidentes sobre o montante dos impostos e contribuições decorrentes das informações prestadas no PGDAS-D, ainda que integralmente pago, no caso de ausência de prestação de informações ou sua efetuação após o prazo, limitada a 20% (vinte por cento), observada a multa mínima de R$ 50,00 (cinquenta reais) para cada mês de referência;

2. R$ 20,00 (vinte reais) para cada grupo de dez informações incorretas ou omitidas.

As multas serão reduzidas (observada a aplicação da multa mínima):

– à metade, quando a declaração for apresentada após o prazo, mas antes de qualquer procedimento de ofício;

– a 75% (setenta e cinco por cento), se houver a apresentação da declaração no prazo fixado em intimação.

(base legal: art. 38-A da Lei Complementar nº 123, de 2006)

Empresa inativa precisa efetuar a apuração mensalmente e/ou apresentar DEFIS?

Sim. A apuração no PGDAS-D deverá ser realizada e transmitida, mensalmente, ainda que a ME ou a EPP não tenha auferido receita em determinado PA, hipótese em que o campo de receita bruta deverá ser preenchido com valor igual a zero.

Caso a ME ou EPP permaneça inativa durante todo o ano-calendário, deverá apresentar a DEFIS (módulo do PGDAS-D), e assinalar essa condição no campo específico.

Considera-se em situação de inatividade a ME ou EPP que não apresente mutação patrimonial e atividade operacional durante todo o ano-calendário.

(base legal: art. 25, §§2º e 3º, da Lei Complementar nº 123, de 2006).

Existe multa pelo descumprimento do prazo para transmitir a Declaração de Informações Socieconômicas e Fiscais – DEFIS?

Não há multa pela entrega em atraso da DEFIS.

No entanto, as apurações dos períodos a partir de março de cada ano no PGDAS-D ficam condicionadas à entrega da DEFIS relativa ao ano anterior.

(base normativa: art. 66, §1º, da Resolução CGSN nº 94, de 2011)

Informações extraídas do Manual do PGDAS-D e DEFIS 2015 e 2016:

DEFIS – Prazo de entrega x Multa

PGDAS-D – Multa por atraso

DEFIS – Inatividade

Fonte: Siga o Fisco

Simples nacional – DEFIS: Prazo de Entrega até o dia 31/03/2017

A Declaração de Informações Socioeconômicas e Fiscais (DEFIS) deverá ser entregue pelas pessoas jurídicas inscritas no Simples Nacional até o dia 31/03/2017 por meio de módulo do aplicativo PGDAS-D à Receita Federal do Brasil (art. 66 da Resolução CGSN 94/2011).

A Declaração de Informações Socioeconômicas e Fiscais (DEFIS) deverá ser entregue pelas pessoas jurídicas inscritas no Simples Nacional até o dia 31/03/2017 por meio de módulo do aplicativo PGDAS-D à Receita Federal do Brasil (art. 66 da Resolução CGSN 94/2011).

As informações prestadas pelo contribuinte na DEFIS serão compartilhadas entre a RFB e os órgãos de fiscalização tributária dos Estados, Distrito Federal e Municípios.

Fonte: LegisWeb

READ MOREVem aí a DMED e a Defis (Simples Nacional)

Saiu a nova agenda tributária federal/trabalhista/previdenciária para março/2017.

Saiu a nova agenda tributária federal/trabalhista/previdenciária para março/2017.

Além de diversas obrigações, vale a pena destacar a obrigatoriedade de entrega, até 31/03/2017, de:

- Defis – Declaração de Informações Socioeconômicas e Fiscais (Simples Nacional);

- Dmed – Declaração de Serviços Médicos e de Saúde

Acesse o link abaixo:

Fonte: receita.fazenda.gov.br