Regime tributário para psicólogos

O psicólogo que deseja ter um CNPJ precisa entender primeiro que ele exerce uma atividade intelectual. Um profissional que estuda e analisa comportamentos e funções mentais dos indivíduos.

A atividade de psicologia não pode, por exemplo, se enquadrar como MEI, pois, o serviço não consta entre as atividades permitidas nessa categoria.

Para esse profissional então resta a escolha entre o Simples Nacional, o Lucro Presumido e o Lucro Real. As três opções devem ser muito bem analisadas para evitar que a empresa pague mais impostos que o necessário. Neste artigo, vamos abordar a tributação pelo Lucro Presumido e Simples Nacional.

Simples Nacional

Entre os três modelos de tributação, o Simples Nacional tende a ser o mais escolhido, pelo fato de ter menos burocracias que os demais. Nele é possível unificar o pagamento dos impostos em uma única guia, tributos federais e municipais são pagos juntos, o que reduz consideravelmente os controles por parte das empresas e o número de legislações a considerar para não errar no cálculo. Ou seja, ao invés de ter de estudar uma legislação diferente para cada tributo, as regras ficam um pouco mais consolidadas.

As empresas optantes pelo Simples Nacional, se estiverem no anexo III, podem ter tributação de 6% sobre o faturamento. Mas, para isso, devem ter uma receita acumulada nos últimos 12 meses anteriores ao período de apuração mais baixa.

Como o Simples Nacional é um regime progressivo, a alíquota vai aumentando conforme o faturamento.

No regime, para psicologia, a empresa está sujeita ao fator R, e a folha de salários dos últimos 12 meses também influencia.

O psicólogo que tiver uma relação entre a folha de salários muito baixa se comparada ao faturamento caíra no anexo V, que é um anexo bem mais caro.

A empresa então deverá manter sua relação de folha de salários igual ou superior a 28% do seu faturamento.

No caso do Simples Nacional, apesar do nome, o regime tem várias faixas de tributação alíquotas e regras, então a empresa deverá estar ciente que poderá ter alíquotas diferentes incidindo sobre suas receitas mês a mês.

Lucro Presumido

No Lucro Presumido, os tributos são pagos separadamente, temos os tributos federais IRPJ e CSLL que merecem um destaque. Esses dois impostos são apurados trimestralmente utilizando a receita desse período e aplicando uma presunção para então encontrar a base de cálculo.

A legislação determina percentuais de presunção diferentes conforme a atividade desempenhada. Nesse caso, a presunção utilizada para encontrar a base de cálculo será de 32% tanto para a CSLL como IRPJ.

Com o IRPJ, usamos uma alíquota de 15 após identificada a base de cálculo, mais o adicional de 10% em alguns casos. O contribuinte terá na CSLL uma alíquota de 9% após identificada a base de cálculo.

Também serão devidos o PIS e a Cofins que incidem sobre o faturamento e o ISS que é um imposto cobrado sobre a prestação de serviço.

Na forma de tributação pelo Lucro Presumido, a tributação varia de 13,33% a 16,33%, a depender do município. Isso porque a prática da psicologia é uma prestação de serviços e deve pagar o ISS. E por ser um tributo municipal, o percentual varia de cidade a cidade, mas fica sempre entre 2% e 5%.

Para a maioria dos profissionais, o Simples Nacional ou o Lucro Presumido tendem a ser opções mais vantajosas.

A empresa também pode optar pelo Lucro Real, mas, em geral, não é um regime muito usado neste tipo de atividade.

Fonte: Regime tributário para psicólogos

READ MOREVarejista não tem que pagar PIS e Cofins sobre valor de descontos concedidos por fornecedores

Para a Primeira Turma do Superior Tribunal de Justiça (STJ), os descontos concedidos pelo fornecedor ao varejista, mesmo quando condicionados a contraprestações vinculadas à operação de compra e venda, não estão sujeitos à incidência da contribuição ao PIS e da Cofins a cargo do adquirente.

Com esse entendimento, o colegiado deu parcial provimento ao recurso de um varejista para afastar a cobrança, pela Fazenda Nacional, de valores decorrentes da redução do custo de aquisição de produtos, em razão de ajustes comerciais celebrados com fornecedores, que foram incluídos pelo fisco na base de cálculo da contribuição ao PIS e da Cofins.

A relatora, ministra Regina Helena Costa, esclareceu que, em relação ao varejista, os descontos condicionados a contraprestações pelo adquirente devem ser classificados como redutores do custo de aquisição de mercadorias, e não como receita para incidência das contribuições sociais.

Base de cálculo da contribuição ao PIS e da Cofins no regime não cumulativo

De acordo com a ministra, a legislação estabelece que a base de cálculo da contribuição ao PIS e da Cofins, no regime não cumulativo, consiste no total de receitas auferidas no mês pela pessoa jurídica, independentemente de sua denominação ou classificação contábil.

Ao delimitar o conceito de receita bruta no ordenamento jurídico, a ministra destacou que o Supremo Tribunal Federal (STF) a entende como “o ingresso financeiro ao patrimônio do contribuinte em caráter definitivo, novo e positivo”. Embora seja ampla a noção para a incidência do PIS e da Cofins, a relatora lembrou que há expressa previsão de rubricas excluídas desse conceito, como o caso dos denominados descontos incondicionais.

A magistrada destacou entendimentos do STJ, como a Súmula 457, bem como o decidido no julgamento do Tema 347, segundo o qual “o valor da operação relativa a produtos industrializados não abrange os descontos incondicionais, razão pela qual a pessoa jurídica fabricante de bebidas não pode ser impactada com a cobrança de IPI sobre os abatimentos dessa natureza concedidos aos distribuidores”.

“Nos precedentes apontados, os efeitos da concessão das rubricas redutoras de preço foram analisados sob o enfoque da pessoa jurídica que figurava na posição de vendedora, vale dizer, do sujeito passivo responsável pela outorga do desconto, sendo desimportante, para fins tributários, a repercussão dos benefícios quanto ao adquirente de produtos ou de mercadorias”, afirmou.

Alcance da receita tributável somente pode ser aferido sob a ótica do vendedor

Segundo a relatora, os Tribunais Regionais Federais vêm encampando posições divergentes sobre a natureza jurídica do montante que o varejista deixa de desembolsar nas operações de compra e venda em virtude de descontos condicionados a contrapartidas, decorrentes de arranjos comerciais celebrados com fornecedores.

No caso em análise, o TRF da 5ª Região adotou entendimento segundo o qual a redução de preço ofertada pelos fornecedores era condicional – pois atrelada a contraprestações – e, por isso, a quantia deveria integrar a base de cálculo das citadas contribuições sociais devidas pelo comprador. Na avaliação da relatora, no entanto, essa premissa é equivocada, pois, sob o ponto de vista do varejista, na relação comercial com seus fornecedores, os descontos condicionados e as bonificações não configuram receita, mas despesa decorrente da aquisição de produtos, ainda que com benefícios.

“Somente sob o ponto de vista do alienante, os descontos implicam redução da receita decorrente da transação, hipótese na qual, caso condicionais, poderão ser incluídos na base de cálculo das contribuições sociais em exame”, explicou a ministra.

Leia o acórdão no REsp 1.836.082.

por STJ

Você já leu o Perguntas e Respostas da DCTFWeb?

A Receita Federal publicou agora em junho de 2023 uma atualização do Perguntas e Respostas da DCTFWeb.

Tento sempre orientar as pessoas a leitura desse material, pois, tem muitas informações importantes que ajudam no dia a dia.

A DCTFWeb é uma obrigação acessória automaticamente alimentada com o fechamento do eSocial e EFD-Reinf. Como é uma declaração relativamente recente é normal o contribuinte ainda ficar um pouco perdido em como operar a DCTFWeb, por esse motivo que os manuais e outros materiais disponibilizados pela Receita Federal são tão importantes. Eles dão orientações corretas sobre várias situações.

Falando do que foi atualizado nesse perguntas e respostas, temos a pergunta 2.11, que trata do relatório de pendências fiscais.

2.11 [Incluído em 02/06/2023] No relatório de pendências aparece uma omissão de DCTFWeb, mas a declaração daquele mês já foi enviada.

A pendência ocorre porque existe DCTFWeb retificadora na situação “em andamento”. Sempre que há retificação de alguma escrituração (eSocial ou EFD-Reinf) é gerada uma DCTFWeb retificadora, na situação “em andamento”. Essa declaração deve ser transmitida mesmo que não tenha havido nenhuma mudança de valores, afim de garantir a integridade entre as escriturações e a DCTFWeb.

A partir de 15/05/23 a omissão de DCTFWeb (retificadora em andamento ou original) passou a constar na consulta Situação Fiscal. Entretanto, passa a impedir a expedição de CND/CPD-EN somente a partir da segunda quinzena de julho/23. Ressalta-se que a entrega da DCTFWeb retificadora em andamento que estava omissa não irá gerar multa por atraso na entrega da declaração (MAED). Essa é gerada no caso de transmissão de declaração original fora do prazo.

Essa pergunta é importante porque também explica se o contribuinte com uma declaração retificadora terá alguma penalidade. Agora com isso está clara a importância de não deixar uma declaração “em andamento”. Será sempre necessário transmitir a DCTFWeb, o fato de ter entregue a declaração original do prazo não vai te desobrigar de transmitir uma retificadora, se existir.

Bom, ainda falando em mudanças interessantes no perguntas e respostas, vale a pena falar sobre a mudança no recolhimento do Senar. E com isso, o recolhimento do Senar relativo à compra de produtor rural pessoa física que optou pelo pagamento pela folha terá sua guia gerada dentro da DCTFWeb.

De maneira geral, a mudança ocorreu a partir de julho, porque até maio de 2023 a contribuição ao Senar era paga fora da DCTFWeb.

O material do Perguntas e Respostas também traz orientações envolvendo a compensação de créditos e débitos dentro da DCTFWeb, como a pergunta 1.14.

1.14 [Atualizado em 22/03/2022] Posso utilizar créditos de salário-família, salário-maternidade e retenção Lei 9.711/98 para abater débitos de outras entidades e fundos (terceiros) na DCTFWeb?

Sim. É possível vincular na DCTFWeb os créditos de salário-família, salário-maternidade e retenção Lei 9.711/98 a quaisquer débitos na declaração, inclusive relativos a outras entidades e fundos (terceiros), conforme arts. 60 e 91 da IN RFB 2.055/2021. É necessário que o crédito e o

débito se refiram ao mesmo período de apuração. Caso contrário, deve-se fazer PER/DCOMP, conforme tratado na seção 3.

Hoje já estamos mais acostumados com processos envolvendo a compensação e restituição, mas ainda é um assunto muito complexo. Não é incomum surgirem dúvidas sobre esse assunto e o Perguntas e Respostas da DCTFWeb também pode ajudar nessa questão.

Nesse caso, o material traz algumas orientações o uso da PerDcomp Web, disponível no eCAC, quais créditos e débitos podem ser usados e como fazer de maneira resumida o pedido de compensação.

Poderia me alongar mais no tema, mas o intuito do artigo não seria esse, é trazer um recado: use esse material, e não fique mais na dúvida.

Fonte: Você já leu o Perguntas e Respostas da DCTFWeb?

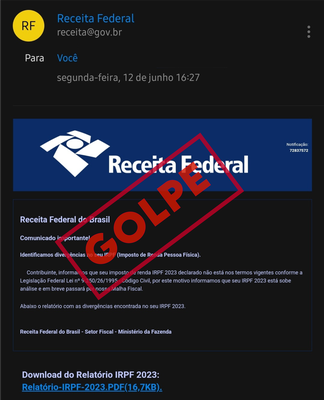

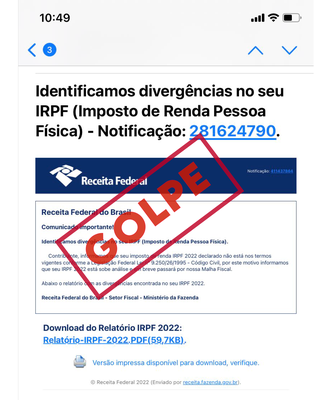

READ MORECom o fim do prazo regular da declaração do Imposto de Renda, a Receita Federal reforça o alerta sobre tentativas de golpes e fraudes em nome da instituição

Os mais de 41 milhões de contribuintes que enviaram suas declarações podem se tornar alvos em potencial para criminosos.

Somente nos últimos dias, a Receita Federal já emitiu 3 alertas para modalidades diferentes de golpes:

1⃣ Golpe dos “Erros na Declaração”: Fraudadores estão enviando e-mails fraudulentos alegando erros na declaração do IRPF. Utilizando a sigla IRPF e termos comuns utilizados pela Receita Federal, eles solicitam que os destinatários cliquem em links suspeitos ou forneçam informações pessoais, alegando ser necessário corrigir os supostos erros.

2⃣ Golpe da Declaração na Malha Fina: Golpistas estão enviando comunicados falsos por e-mail informando supostas divergências na declaração do IRPF. Alegam que a declaração está sob análise e passará pela Malha Fiscal. Mais uma vez, é oferecido um link malicioso para download de um relatório com as divergências em um suposto arquivo PDF.

3⃣ Golpe da Antecipação da Restituição: Sites maliciosos prometem antecipar a restituição do Imposto de Renda, solicitando dados, documentos e informações fiscais, além de cobrar taxas para “acelerar” o processo. A Receita Federal reafirma que não envia comunicações eletrônicas contendo links ou solicitações de dados cadastrais ou fiscais.

A Receita Federal enfatiza que NÃO envia comunicações por e-mail solicitando correção de declarações por meio de links. É essencial desconfiar de e-mails de origem desconhecida, evitando clicar em links suspeitos ou fornecer informações pessoais.

Dicas importantes para evitar golpes:

Dicas importantes para evitar golpes:

- Desconfie de e-mails ou mensagens de origem desconhecida que solicitam informações pessoais, especialmente relacionadas à declaração do Imposto de Renda.

- Nunca clique em links suspeitos ou desconhecidos, pois podem direcionar você a sites maliciosos ou baixar programas prejudiciais em seu dispositivo.

- Não abra arquivos anexados, pois normalmente são programas executáveis que podem causar danos ao computador ou capturar informações confidenciais do usuário.

- Verifique sempre a autenticidade das comunicações que parecem ser da Receita Federal, utilizando o e-CAC e o site institucional como canais seguros de comunicação.

Como verificar se há erros na declaração: Ao enviar sua Declaração de Imposto de Renda, ela passa por uma análise dos sistemas da Receita Federal. Se forem encontradas diferenças entre as informações apresentadas por você e as informações fornecidas por terceiros, sua declaração poderá ser retida para uma análise mais detalhada, conhecida como “Malha Fiscal”. Para verificar se sua declaração está em malha, acesse o e-CAC e selecione a opção “Meu Imposto de Renda (Extrato da DIRPF)”. Na aba “Processamento”, escolha o item “Pendências de Malha”. Lá você poderá verificar se sua declaração está em malha e obter informações sobre o motivo da retenção. Saiba mais aqui.

Proteja-se e esteja atento a possíveis golpes! A Receita Federal está comprometida em combater fraudes e proteger os contribuintes.

Algumas imagens das tentativas de fraudes:

por Receita Federal

Com o fim do prazo regular da declaração do Imposto de Renda, a Receita Federal reforça o alerta sobre tentativas de golpes e fraudes em nome da instituição

Os mais de 41 milhões de contribuintes que enviaram suas declarações podem se tornar alvos em potencial para criminosos.

Somente nos últimos dias, a Receita Federal já emitiu 3 alertas para modalidades diferentes de golpes:

1⃣ Golpe dos “Erros na Declaração”: Fraudadores estão enviando e-mails fraudulentos alegando erros na declaração do IRPF. Utilizando a sigla IRPF e termos comuns utilizados pela Receita Federal, eles solicitam que os destinatários cliquem em links suspeitos ou forneçam informações pessoais, alegando ser necessário corrigir os supostos erros.

2⃣ Golpe da Declaração na Malha Fina: Golpistas estão enviando comunicados falsos por e-mail informando supostas divergências na declaração do IRPF. Alegam que a declaração está sob análise e passará pela Malha Fiscal. Mais uma vez, é oferecido um link malicioso para download de um relatório com as divergências em um suposto arquivo PDF.

3⃣ Golpe da Antecipação da Restituição: Sites maliciosos prometem antecipar a restituição do Imposto de Renda, solicitando dados, documentos e informações fiscais, além de cobrar taxas para “acelerar” o processo. A Receita Federal reafirma que não envia comunicações eletrônicas contendo links ou solicitações de dados cadastrais ou fiscais.

A Receita Federal enfatiza que NÃO envia comunicações por e-mail solicitando correção de declarações por meio de links. É essencial desconfiar de e-mails de origem desconhecida, evitando clicar em links suspeitos ou fornecer informações pessoais.

Dicas importantes para evitar golpes:

- Desconfie de e-mails ou mensagens de origem desconhecida que solicitam informações pessoais, especialmente relacionadas à declaração do Imposto de Renda.

- Nunca clique em links suspeitos ou desconhecidos, pois podem direcionar você a sites maliciosos ou baixar programas prejudiciais em seu dispositivo.

- Não abra arquivos anexados, pois normalmente são programas executáveis que podem causar danos ao computador ou capturar informações confidenciais do usuário.

- Verifique sempre a autenticidade das comunicações que parecem ser da Receita Federal, utilizando o e-CAC e o site institucional como canais seguros de comunicação.

Como verificar se há erros na declaração: Ao enviar sua Declaração de Imposto de Renda, ela passa por uma análise dos sistemas da Receita Federal. Se forem encontradas diferenças entre as informações apresentadas por você e as informações fornecidas por terceiros, sua declaração poderá ser retida para uma análise mais detalhada, conhecida como “Malha Fiscal”. Para verificar se sua declaração está em malha, acesse o e-CAC e selecione a opção “Meu Imposto de Renda (Extrato da DIRPF)”. Na aba “Processamento”, escolha o item “Pendências de Malha”. Lá você poderá verificar se sua declaração está em malha e obter informações sobre o motivo da retenção. Saiba mais aqui.

Proteja-se e esteja atento a possíveis golpes! A Receita Federal está comprometida em combater fraudes e proteger os contribuintes.

Algumas imagens das tentativas de fraudes:

por Receita Federal

Reforma tributária deve ser votada no início de julho

Relatório aprovado pelo grupo de trabalho que analisou a matéria traz as diretrizes para o texto que será analisado no Plenário.

O relator do Grupo de Trabalho da Reforma Tributária, deputado Aguinaldo Ribeiro (PP-PB) disse que o presidente da Câmara, Arthur Lira (PP-AL), determinou a votação da reforma no Plenário na primeira semana de julho. O relatório do grupo, aprovado nesta terça-feira (6), sugere a unificação dos tributos sobre o consumo – PIS, Cofins, IPI, ICMS estadual e ISS municipal – em um Imposto sobre Bens e Serviços (IBS). Juntos, eles representaram quase 38% da arrecadação em 2021. Mas o imposto será dual, ou seja, uma parcela gerida pela União e outra administrada por estados e municípios.

O texto indica ainda a criação de um mecanismo para a devolução imediata do novo IBS a algumas parcelas da população e em casos específicos. Mas a regulamentação do chamado “cashback” deverá ser feita por lei complementar.

O relatório traz as diretrizes para uma proposta de alteração da Constituição que ainda será apresentada. Atualmente, duas propostas de Emenda à Constituição (PECs) já tramitam no Congresso: a PEC 45/19, da Câmara; e a PEC 110/19, do Senado (veja infográfico).

Fundo

O Imposto sobre Bens e Serviços será cobrado no local de consumo e será não cumulativo, ou seja, o imposto pago em uma fase anterior da produção de um bem será descontado na fase seguinte. Segundo o relator, a ideia é fazer com que o crédito seja feito assim que o total pago apareça na nota fiscal.

Como os estados não terão mais vantagens em reduzir impostos para atrair investimentos – já que o tributo não será cobrado na produção – será criado um Fundo de Desenvolvimento Regional para atacar desequilíbrios regionais. O relator disse que o fundo terá recursos da União, mas o total não entrará nas novas regras fiscais que limitam os gastos do governo. Os benefícios fiscais já concedidos pelos estados vão permanecer até 2032.

por Agência Câmara de Notícias

STF homologa acordo de compensação das perdas do ICMS sobre combustíveis

União vai repassar R$ 27 bilhões aos estados e ao DF.

O Plenário do Supremo Tribunal Federal homologou acordo entre a União, os estados e o Distrito Federal para a compensação de R$ 27 bilhões decorrentes das perdas de arrecadação do ICMS sobre combustíveis. A homologação, unânime, se deu no âmbito da Ação Direta de Inconstitucionalidade (ADI) 7191 e da Arguição de Descumprimento de Preceito Fundamental (ADPF) 984, de relatoria do ministro Gilmar Mendes, na sessão virtual encerrada em 2/6.

A Lei Complementar 194/2022 passou a considerar essenciais bens e serviços relativos aos combustíveis, limitando o valor da alíquota do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) ao fixado para as operações em geral. Na ADI, governadores de 11 estados alegaram que a mudança gerou uma redução abrupta da arrecadação, comprometendo a continuidade dos serviços essenciais prestados à população.

Acordo parcial

Um acordo parcial já havia sido definido após diversas reuniões de uma comissão especial criada pelo ministro Gilmar Mendes. O texto homologado pelo STF em dezembro de 2022 estabeleceu a criação de um grupo de trabalho, com representantes da União e dos estados, para, entre outros pontos, revisar os critérios de apuração das perdas de ICMS e definir o valor da compensação e a contrapartida dos entes federados.

Compensação proporcional

A proposta aprovada pelas partes e trazida ao STF prevê que a compensação será proporcional à perda de arrecadação de cada ente federado. Os repasses serão feitos mensalmente, entre 2023 e 2025. Eventuais valores recebidos em decorrência de liminar deferida pelo STF em ações cíveis originárias serão descontados do total.

Se a compensação tiver ocorrido de forma superior à definida no acordo, os valores a mais serão incorporados ao saldo devedor de contratos de refinanciamento de dívida e, não havendo tais contratos, serão firmados contratos específicos ou convênios para custeio de obras de interesse federal.

A União também dará baixa de cadastros restritivos nos quais tenha inscrito estados com base na compensação implementada por decisão liminar.

As partes concordaram, ainda, em requerer, no prazo de 48h a partir da homologação, a suspensão das ações cíveis originárias que tratam do ressarcimento. Os estados e o Distrito Federal, por sua vez, se comprometem a não ingressar com novas ações contra a União visando à compensação de valores em razão da LC 194/2022.

por STF

STF homologa acordo de compensação das perdas do ICMS sobre combustíveis

União vai repassar R$ 27 bilhões aos estados e ao DF.

O Plenário do Supremo Tribunal Federal homologou acordo entre a União, os estados e o Distrito Federal para a compensação de R$ 27 bilhões decorrentes das perdas de arrecadação do ICMS sobre combustíveis. A homologação, unânime, se deu no âmbito da Ação Direta de Inconstitucionalidade (ADI) 7191 e da Arguição de Descumprimento de Preceito Fundamental (ADPF) 984, de relatoria do ministro Gilmar Mendes, na sessão virtual encerrada em 2/6.

A Lei Complementar 194/2022 passou a considerar essenciais bens e serviços relativos aos combustíveis, limitando o valor da alíquota do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) ao fixado para as operações em geral. Na ADI, governadores de 11 estados alegaram que a mudança gerou uma redução abrupta da arrecadação, comprometendo a continuidade dos serviços essenciais prestados à população.

Acordo parcial

Um acordo parcial já havia sido definido após diversas reuniões de uma comissão especial criada pelo ministro Gilmar Mendes. O texto homologado pelo STF em dezembro de 2022 estabeleceu a criação de um grupo de trabalho, com representantes da União e dos estados, para, entre outros pontos, revisar os critérios de apuração das perdas de ICMS e definir o valor da compensação e a contrapartida dos entes federados.

Compensação proporcional

A proposta aprovada pelas partes e trazida ao STF prevê que a compensação será proporcional à perda de arrecadação de cada ente federado. Os repasses serão feitos mensalmente, entre 2023 e 2025. Eventuais valores recebidos em decorrência de liminar deferida pelo STF em ações cíveis originárias serão descontados do total.

Se a compensação tiver ocorrido de forma superior à definida no acordo, os valores a mais serão incorporados ao saldo devedor de contratos de refinanciamento de dívida e, não havendo tais contratos, serão firmados contratos específicos ou convênios para custeio de obras de interesse federal.

A União também dará baixa de cadastros restritivos nos quais tenha inscrito estados com base na compensação implementada por decisão liminar.

As partes concordaram, ainda, em requerer, no prazo de 48h a partir da homologação, a suspensão das ações cíveis originárias que tratam do ressarcimento. Os estados e o Distrito Federal, por sua vez, se comprometem a não ingressar com novas ações contra a União visando à compensação de valores em razão da LC 194/2022.

por STF

Projeto de simplificação tributária será debatido em sessão temática

O Senado promove na segunda-feira (12), às 10h, sessão de debates temáticos sobre o projeto de lei complementar do Estatuto Nacional de Simplificação de Obrigações Tributárias Acessórias (PLP) 178/2021, destinado a simplificar o sistema tributário e facilitar o cumprimento de obrigações tributárias pelo contribuinte. O senador Fabiano Contarato (PT-ES) é o autor do requerimento da sessão, que foi subscrito pelos senadores Jorge Kajuru (PSB-GO) e Eliziane Gama (PSD-MA).

A ideia do Estatuto de Simplificação de Obrigações Tributárias Acessórias é padronizar legislações e sistemas de tributação. Um dos objetivos é reduzir custos para as administrações das unidades federadas e para os contribuintes. Entre outras disposições, o texto prevê um Comitê Nacional de Simplificação de Obrigações Tributárias Acessórias (CNSOA), a ser criado 90 dias após a publicação da lei complementar que se originar do projeto.

O comitê terá a atribuição de gerir as ações de simplificação de tributos e criar a Declaração Fiscal Digital (DFD). Essa, por sua vez, deverá unificar a base de dados das fazendas públicas das três esferas de governo (federal, estadual e municipal). A exceção será para as obrigações acessórias vinculadas ao Imposto de Renda (IR) e ao Imposto sobre Operações Financeiras (IOF).

O projeto foi apresentado pelo senador Efraim Filho (União-PB) quando ainda era deputado, e a Comissão de Assuntos Econômicos (CAE) aprovou em 21 de março o PLP na forma do relatório do senador Alan Rick (União-AC). Na ocasião, a CAE acolheu ainda um pedido de urgência para a apreciação da matéria em Plenário.

por Agência Senado

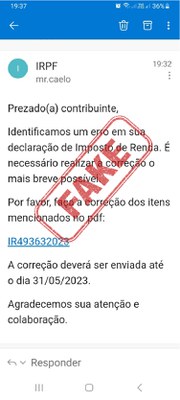

FENACON chama atenção para golpe com e-mail falso sobre erro na declaração do IR

A Federação Nacional das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Perícias, Informações e Pesquisas. (FENACON) alerta para golpe com e-mail falso sobre erro na declaração do Imposto de Renda 2023.

Isso porque a Receita Federal divulgou comunicado para chamar atenção das pessoas a respeito da ação criminosa. Golpistas estão enviando um e-mail falso, simulando ter domínio do governo “@gov .br”, e informando que a declaração do contribuinte está errada. O e-mail direciona a pessoa a clicar em um link que faz o download do suposto relatório, para ver o que tem de errado na declaração.

“Esses e-mails dizem que o Imposto de Renda está divergente. Isso é um golpe. Alertamos as pessoas, pois são vários e-mails enviados constantemente sobretudo nas últimas semanas do envio da declaração, por causa da malha fina. Fica como alerta. A orientação é não abrir os e-mails, pois a Receita não se comunica por e-mail, apenas por carta enviada pelos correios ou via portal específico”, esclareceu o presidente da FENACON, Daniel Coêlho.

Esse tipo de golpe virtual é chamado de “phishing”, palavra que faz um trocadilho com a palavra “fishing” (“pesca”, traduzida do inglês). O golpe consiste no envio de um e-mail fraudulento. Ao clicar no link, a vítima tem informações roubadas.

por FENACON