Deduções do Imposto de Renda 2023: Quais são os gastos considerados dedutíveis?

As deduções do Imposto de Renda são importantíssimas na hora de realizar os cálculos do imposto de renda, pois são através delas o contribuinte tem chances de receber o valor da restituição ou reduzir o valor do seu IR junto à Receita Federal.

De acordo com o Portal Infomoney, as deduções são os valores que você pode abater da sua base de cálculo do imposto, que é formada pelos rendimentos tributáveis.

Na prática, são os gastos feitos ao longo de 2023, no caso, que se declarados, podem reduzir o quanto o contribuinte vai pagar de imposto – ou aumentar a restituição.

Deduções do Imposto de Renda em 2023

- Saúde e educação

Gastos como consultas médicas particulares, cirurgias plásticas, hospitais, tratamentos odontológicos, fisioterapia, exames laboratoriais, entre outros.

Com relação a educação entram na lista os gastos com educação infantil, ensino fundamental, ensino médio, educação superior, pós-graduação, mestrado, doutorado, especialização e ensino técnico e tecnológico, são exemplos de despesas consideradas. Porém é preciso se atentar pois existe um limite de R$ 3.561,50 por ano.

Os dependentes que são considerados para abater os gastos com saúde e educação, são:

- Cônjuge, companheiro ou companheira, inclusive de união homoafetiva, desde que haja vida em comum por mais de 5 anos, ou por período menor se da união resultou filho;

- Filho(a), enteado(a) até 21 anos, ou de qualquer idade quando incapacitado física ou mentalmente para o trabalho;

- Filho(a), enteado(a) até 24 anos, se ainda estiverem cursando estabelecimento de ensino superior ou escola técnica de 2º grau;

- Irmão(ã), neto(a) ou bisneto(a), sem arrimo dos pais, de quem o contribuinte detenha a guarda judicial, até 21 anos, ou em qualquer idade, quando incapacitado física ou mentalmente para o trabalho;

- Irmão(ã), neto(a) ou bisneto(a), sem arrimo dos pais, com idade de 21 anos até 24 anos, se ainda estiver cursando estabelecimento de ensino superior ou escola técnica de 2º grau, desde que o contribuinte tenha detido sua guarda judicial até os 21 anos;

- Pais, avós ou bisavós, desde que não aufiram rendimentos, tributáveis ou não, superiores ao limite de isenção mensal;

- Menor pobre, até 21 anos, que o contribuinte crie e eduque e do qual detenha a guarda judicial;

- O absolutamente incapaz, do qual o contribuinte seja tutor ou curador.

Mas atenção: Os gastos são limitados a R$ 2.275,08 por dependente, por ano

- Doações

O contribuinte pode destinar até 6% do imposto devido para estes fundos: Doações federais, estaduais ou municipais. Desta forma, este valor será abatido do imposto pago.

- Pensão alimentícia

O valor de pensão pago, é dedutível quando estabelecido em decisão judicial ou acordo extrajudicial, desde que sua declaração seja confeccionada na versão completa.

Quem terá que declarar Imposto de Renda em 2022?

Se você é Pessoa Física (PF), e se encaixa em algum dos critérios citados abaixo, estão obrigadas a fazer a declaração do Imposto de renda em 2023.

- recebeu rendimentos tributáveis cuja soma foi superior a R$ 28.559,70 em 2022, como rendimentos do trabalho assalariado, não assalariado, proventos de aposentadoria, pensões, aluguéis, atividade rural;

- recebeu rendimentos isentos, não tributáveis ou tributados cuja soma foi superior a R$ 40.000,00;

- realizou a alienação de bens ou direitos em que foi apurado ganho de capital, sujeito à incidência do imposto, ou operações em bolsa de valores, de mercadorias, de futuros e assemelhadas.

- teve a posse ou a propriedade de bens ou direitos em 31/12/2022, inclusive terra nua, cujo valor foi superior a R$ 300.000,00;

- passou à condição de residente no Brasil e encontrava-se nessa condição em 31/12/22.

Fonte: Rede Jornal Contábil.

READ MOREIR 2023 pode ter isenção sobre ganhos com aluguéis de imóveis

Aprovado pelo Senado e agora encaminhado à Câmara, o Projeto de Lei 709/2022 propõe deduzir o aluguel do imposto de renda. De autoria do Senador Alexandre Silveira (PSD-MG), o texto diz que é permitido deduzir do IR o valor gasto com aluguel residencial, além de isentar do imposto os proprietários.

O texto também dobra o valor da multa para o contribuinte que omite ou falseia o recebimento de aluguéis: ela passaria a 150% do imposto devido. O benefício terá validade até 2027.

Se for aprovado, os brasileiros que moram por meio de aluguel terão dedução de gastos diretamente no Imposto de Renda. Os locadores serão isentos de 75% dos seus ganhos.

O projeto não permite, porém, a dedução de gastos acessórios, como as taxas de condomínio, o IPTU (Imposto sobre a Propriedade Predial e Territorial Urbana) e outros tributos relativos ao imóvel.

Imposto de Renda em 2022

Nas regras atuais, para a declaração dos aluguéis no Imposto de Renda ficou estabelecido o seguinte: os locadores que recebem mais de R$ 1.903,98 por mês, em termos de rendimento de aluguel de imóvel, devem ter pagar um imposto mensal obrigatório, por meio do programa carnê-leão.

Dessa forma, o aluguel pago não é dedutível de imposto, e tanto inquilino quanto proprietário tem que prestar contas na declaração anual, para que a Receita Federal cruze os dados. A falta de informações pode fazer com que a declaração caia na malha fina.

Uma pesquisa realizada pelo IBGE aponta que a despesa das famílias com habitação é a maior do orçamento, alcançando 36,6%. Proporcionalmente, o gasto com habitação é mais alto para as pessoas mais pobres, de 39,2% da despesa total.

Para o autor do Projeto, a medida vai aumentar a arrecadação porque “cria incentivos econômicos para que locadores e locatários declarem formalmente os aluguéis e pune com maior rigor aqueles que deixarem de fazê-lo”.

Fonte: Jornal Contábil

READ MOREImposto de Renda: reforma aumentará a faixa de isenção da Declaração

Essa regra deve ser empregue para aqueles que recebem ganhos anuais até R$30 mil, dessa forma não precisarão realizar a Declaração do Imposto de Renda, muitas pessoas podem ser beneficiadas pela medida.

A faixa de isenção relativa a ganhos mensais também deverá ser alterada se o texto for aprovado. Atualmente são isentos aqueles que ganharem até R$1.903,98.

Novas determinações no texto-base

Esta é apenas uma das várias propostas de medidas tributárias do Governo Federal. As novas providências passarão pela apreciação dos senadores, mas já traz muitas expectativas para quem aguarda a isenção do imposto.

Uma das medidas da Reforma é a tributação de dividendos e lucros, isso deve atingir sócios e investidores de empresas brasileiras. O Brasil é um dos poucos países que ainda não realizam essa tributação.

Micro e pequenas empresas não constam como tributáveis no texto-base. Estas se enquadram no regime do Simples Nacional que fornece tributos reduzidos para os participantes. Fundos destinados à previdência complementar também não deverão ser englobados.

O Imposto de Renda para Pessoas Jurídicas também será afetado pela Reforma do IR, reduzindo a alíquota de 15% para 8%.

Os contribuintes que optarem pela Declaração Simplificada continuarão tendo acesso ao desconto. Contudo, o valor foi limitado para R$10,5 mil, anteriormente o valor era R$16.754,34.

A CSLL (Contribuição Social sobre o Lucro Líquido), mudará de acordo com a Reforma. A previsão é que caso o texto seja aprovado, a CSLL terá uma redução de 0,5% realizada em dois estágios, a dedução final será de 1 ponto percentual. A medida afetará os percentuais para instituições financeiras (15%) e bancos (19%).

Isenções para todo o Brasil

Um dos pontos que vêm despertando a atenção dos contribuintes é o aumento da faixa de isenção. Presentemente 10,7 milhões de cidadãos já são contemplados pela isenção do Imposto de Renda.

O texto que espera a deliberação dos senadores poderá elevar o número para 16,3 milhões. Somente no estado do Mato Grosso do Sul seriam cerca de 161 mil contribuintes contemplados pela nova faixa, o aumento representa um percentual de 54% na região.

A alíquota de tributação também seria reduzida para as faixas superiores ao limite estabelecido pelo texto de R$2,5 mil.

Fonte: Rede Jornal Contábil.

READ MOREO que muda, na prática, com o “novo” Imposto de Renda?

A Câmara dos Deputados aprovou, em 1º de setembro, o texto base da reforma do imposto de renda das pessoas físicas e jurídicas e da Contribuição Social sobre o Lucro Líquido (CSLL). O substitutivo traz a correção da tabela do Imposto de Renda para as Pessoas Físicas e reduz a alíquota do IRPJ e CSLL para Pessoas Jurídicas.

Para as pessoas jurídicas, no entanto, tais reduções não são minimamente significativas, ante o impacto da reforma para os investimentos no país, isto quando levadas em conta as alterações negativas advindas da proposta de tributação dos Juros sobre capital Próprio, tributação dos dividendos e extinção de benefícios aos produtos farmacêuticos.

Quanto aos dividendos, o projeto trazia uma taxação de 20%, excetuados aqueles distribuídos por empresas optantes do regime de lucro presumido que faturam até R$ 4,8 milhões, distribuídos por empresas do Simples Nacional, e os dividendos de até R$ 20 mil distribuídos por pequenos negócios e entre empresas do mesmo grupo econômico. A última atualização sobre este assunto foi que o destaque para que essa alíquota teve uma redução para 15%.

O que muda à pessoa física?

Nesse contexto, a boa notícia para os contribuintes pessoa física é que a restrição à declaração simplificada foi deixada de lado pelos Deputados no intento de satisfazer às exigências da oposição, ante a retirada da proposta, a restrição da opção pela declaração simplificada apenas para aqueles que auferissem rendimentos inferiores à 40 mil, não segue para votação no Senado.

Em contrapartida, o teto da referida dedução na modalidade simplificada foi reduzido para R$ 10.563,60, uma redução de 58,60% em relação à dedução anterior, que era de R$ 16.754,34. A ampliação da faixa de isenção também é uma boa notícia para os contribuintes do imposto de renda pessoa física, que passa a abranger aqueles com renda de até R$ 2,5 mil.

O novo cenário para as empresas

Para as pessoas jurídicas a última versão do parecer apresentado prevê uma redução da alíquota efetiva do IPRJ de 25% para 18%, por meio da redução da alíquota-base de 15% para 8%, mantida a alíquota adicional em 10%.

Há ainda a possiblidade das alíquotas da Contribuição Social sobre o Lucro Líquido serem reduzidas em até um ponto percentual, todavia, condicionada à revogação de benefícios fiscais específicos relacionados ao PIS/PASEP e à COFINS.

Para finalizar, apesar de retirada a isenção dos Juros sobre capital Próprio, o texto permite a dedução dessa despesa do imposto a pagar. As deduções dos dispêndios com o PAT (Programa de Alimentação do Trabalhador) também foram mantidas. Com as alterações a carga tributária das pessoas jurídicas com IRPJ e CSLL deve ser reduzida dos atuais 34% para 26%. Há, ainda, a ampliação de incentivos fiscais para setores específicos. Além disso, tem-se destaques a serem analisados pelos deputados, antes que o texto siga para o Senado.

*Ricardo Costa é Coordenador Tributário no FNCA Advogados. Mestre em Direito Econômico, possui mais de 17 anos de atuação no mercado, com grande atuação na área, em questões consultivas e de contencioso, além de integrar a Comissão Especial de Contencioso Tributário da OAB/SP.

Fonte: Rede Jornal Contábil .

READ MOREO que muda, na prática, com o “novo” Imposto de Renda?

A Câmara dos Deputados aprovou, em 1º de setembro, o texto base da reforma do imposto de renda das pessoas físicas e jurídicas e da Contribuição Social sobre o Lucro Líquido (CSLL). O substitutivo traz a correção da tabela do Imposto de Renda para as Pessoas Físicas e reduz a alíquota do IRPJ e CSLL para Pessoas Jurídicas.

Para as pessoas jurídicas, no entanto, tais reduções não são minimamente significativas, ante o impacto da reforma para os investimentos no país, isto quando levadas em conta as alterações negativas advindas da proposta de tributação dos Juros sobre capital Próprio, tributação dos dividendos e extinção de benefícios aos produtos farmacêuticos.

Quanto aos dividendos, o projeto trazia uma taxação de 20%, excetuados aqueles distribuídos por empresas optantes do regime de lucro presumido que faturam até R$ 4,8 milhões, distribuídos por empresas do Simples Nacional, e os dividendos de até R$ 20 mil distribuídos por pequenos negócios e entre empresas do mesmo grupo econômico. A última atualização sobre este assunto foi que o destaque para que essa alíquota teve uma redução para 15%.

O que muda à pessoa física?

Nesse contexto, a boa notícia para os contribuintes pessoa física é que a restrição à declaração simplificada foi deixada de lado pelos Deputados no intento de satisfazer às exigências da oposição, ante a retirada da proposta, a restrição da opção pela declaração simplificada apenas para aqueles que auferissem rendimentos inferiores à 40 mil, não segue para votação no Senado.

Em contrapartida, o teto da referida dedução na modalidade simplificada foi reduzido para R$ 10.563,60, uma redução de 58,60% em relação à dedução anterior, que era de R$ 16.754,34. A ampliação da faixa de isenção também é uma boa notícia para os contribuintes do imposto de renda pessoa física, que passa a abranger aqueles com renda de até R$ 2,5 mil.

O novo cenário para as empresas

Para as pessoas jurídicas a última versão do parecer apresentado prevê uma redução da alíquota efetiva do IPRJ de 25% para 18%, por meio da redução da alíquota-base de 15% para 8%, mantida a alíquota adicional em 10%.

Há ainda a possiblidade das alíquotas da Contribuição Social sobre o Lucro Líquido serem reduzidas em até um ponto percentual, todavia, condicionada à revogação de benefícios fiscais específicos relacionados ao PIS/PASEP e à COFINS.

Para finalizar, apesar de retirada a isenção dos Juros sobre capital Próprio, o texto permite a dedução dessa despesa do imposto a pagar. As deduções dos dispêndios com o PAT (Programa de Alimentação do Trabalhador) também foram mantidas. Com as alterações a carga tributária das pessoas jurídicas com IRPJ e CSLL deve ser reduzida dos atuais 34% para 26%. Há, ainda, a ampliação de incentivos fiscais para setores específicos. Além disso, tem-se destaques a serem analisados pelos deputados, antes que o texto siga para o Senado.

*Ricardo Costa é Coordenador Tributário no FNCA Advogados. Mestre em Direito Econômico, possui mais de 17 anos de atuação no mercado, com grande atuação na área, em questões consultivas e de contencioso, além de integrar a Comissão Especial de Contencioso Tributário da OAB/SP.

Fonte: Rede Jornal Contábil .

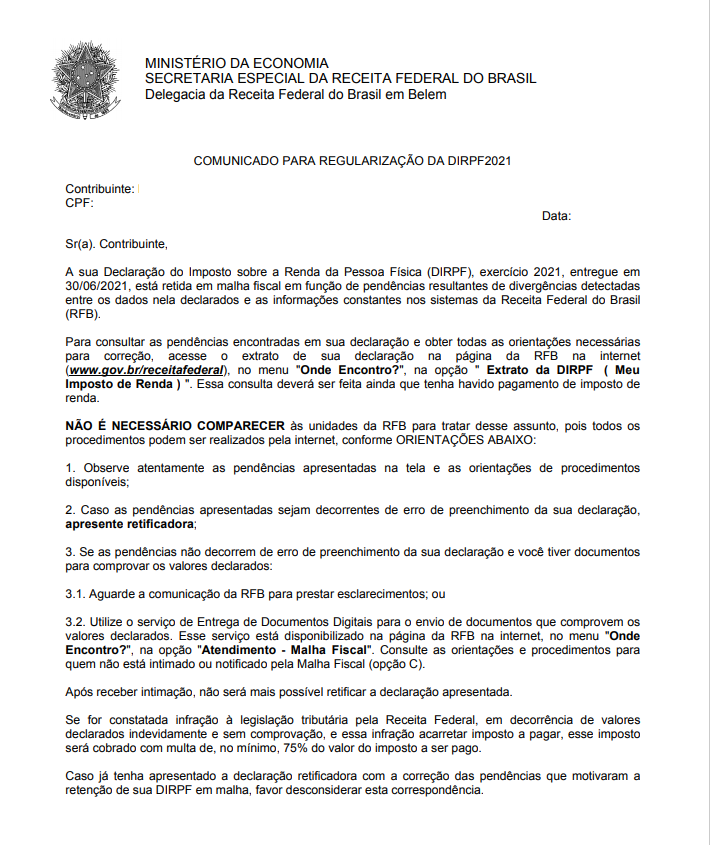

READ MOREReceita Federal alerta sobre inconsistências nas declarações de imposto de renda 2021

Foto: Marcello Casal Jr/Agência Brasil

Projeto Cartas 2021 inicia nesta semana e objetiva orientar contribuintes com a declaração do imposto de renda 2021 retida em malha.

A Receita Federal começa o Projeto Cartas 2021. O objetivo é avisar aos contribuintes que, em caso de erro na declaração apresentada, este é momento para providenciar a correção, enviando uma declaração retificadora.

O Projeto Cartas começa mais cedo neste ano. As 550 mil cartas serão enviadas ao longo do mês de julho até a primeira semana de agosto. Em anos anteriores, essas cartas eram enviadas nos meses de setembro e outubro.

Regularizando a declaração antes de ser intimado ou notificado pela Receita Federal, o contribuinte evita a autuação e cobrança de multas. Depois de receber intimação ou notificação, não é mais possível corrigir a declaração apresentada.

A declaração retida em malha é aquela que apresenta ‘pendência no extrato’. Para saber a situação da declaração de imposto de renda (DIRPF)2021 apresentada à Receita Federal, é necessário consultar o extrato do processamento da declaração, no serviço ‘Meu Imposto de Renda’, disponível no e-Cac. Não é necessário comparecer às unidades da Receita Federal.

É importante verificar se todos os valores declarados estão corretos e se há documentação que comprove o que foi declarado. Além das pendências de malha, no menu ‘Meu Imposto de Renda’ é possível verificar informações sobre restituição, pagamentos de cotas, débitos em aberto e as informações de exercícios anteriores.

O Projeto Cartas 2021 faz parte das ações institucionais da Receita Federal para incentivar a autorregularização, ou seja, a abertura de oportunidades para que o contribuinte possa resolver suas próprias pendências, evitando a cobrança de multas.

Entre janeiro e junho deste ano, a retificação de DIRPF exercícios 2016 a 2021 resultou em R$ 1,37 bilhão de arrecadação, sendo R$ 1,17 bilhão referente à redução no valor de imposto a restituir e R$ 202,39 milhões referente ao aumento no valor do imposto a pagar apurado pelos próprios contribuintes nas declarações retificadoras.

A carta que será enviada aos contribuintes segue o modelo abaixo:

Fonte: Receita Federal

READ MORE