A Escrituração Fiscal Digital do ICMS e do IPI, também chamada de SPED FISCAL, é um arquivo que deve ser enviado ao governo com informações sobre entradas e saídas de documentos, apuração de impostos e operações praticadas pelo contribuinte.

A EFD ICMS é uma das principais obrigações acessórias entregues pelos contribuintes do ICMS e do IPI para o ambiente do SPED (Sistema Público de Escrituração Digital).

Trata-se de uma das principais obrigações acessórias enviadas ao fisco e é através dela que várias análises são realizadas pelo governo, cruzando dados de compra e venda, fornecedores, clientes, estoques, produção, cartão de crédito, importação e exportação, inventário, etc. A regularidade das informações é muito importante para que a empresa não sofra multas, em casos de fiscalização.

Podemos dizer que a EFD-ICMS/IPI é a escrituração eletrônica de todos os livros fiscais e sua transmissão depende do uso de Certificado Digital.

A EFD-ICMS/IPI foi instituída para uso dos contribuintes do ICMS e/ou do IPI e contempla os seguintes Livros Fiscais:

Livro Registro de Entradas;

Livro Registro de Saídas;

Livro Registro de Inventário;

Livro Registro de Apuração do IPI;

Livro Registro de Apuração do ICMS;

Controle de Crédito de ICMS do Ativo Permanente – CIAP;

Livro Registro de Controle da Produção e do Estoque.

Isto significa que deixar de entregar o arquivo do Sped Fiscal é deixar de escriturar todos estes livros fiscais, o que pode representar altas multas.

Nova versão 3.1.4 do Guia Prático

Sempre atualizando e tentando simplificar o envio das obrigações contábeis, foi publicada a versão 3.1.4 do Guia Prático e a Nota Técnica 2023.001 v1.0 com vigência a partir de janeiro/2024, com as seguintes alterações:

1. Inclusão da seguinte validação no registro C100: Será emitida mensagem de advertência quando houver dois ou mais registros C100 com a mesma combinação de campos IND_EMIT, COD_SIT, COD_PART, SER e NUM_DOC, exceto se forem dois ou mais C100 com COD_MOD igual a 55 ou 65.

2. Inclusão da seguinte instrução nos registros C500 e C700: A NF3e que contenha apenas itens sem a indicação de Código de Situação Tributária – CST não deve ser escriturada.

3. Inclusão da seguinte instrução nos registros C590 e C790: Relativamente às Notas Fiscais de Energia Elétrica Eletrônica (NF3e), não devem ser apresentados neste registro os itens sem a indicação de Código de Situação Tributária – CST, nem itens referentes à energia injetada.

4. Inclusão de valor válido “2” no campo 02 do registro C105

5. Inclusão de instrução no registro C105.

6. Alteração na regra de validação do campo 09 do registro C800.

7. Alteração na regra de validação do campo 08 do registro E210.

8. Inclusão de valor válido “4” no campo 09 do registro 1391.

9. Inclusão dos campos 21, 22 e 23 no registro 1391

A EFD é de uso obrigatório para todos os contribuintes do ICMS ou do IPI, podendo os mesmos serem dispensados desta obrigação, desde que a dispensa seja autorizada pelo fisco da unidade federada do contribuinte e pela Secretaria da Receita Federal do Brasil.

Essa transmissão mensal tem a finalidade de apontar as movimentações sobre os impostos de ICMS e IPI sob o período condizente ao mês anterior, o qual geralmente viabiliza o dia 20 do mês subsequente como a data-limite para transmissão.

A Escrituração Fiscal Digital do ICMS e do IPI, também chamada de SPED FISCAL, é um arquivo que deve ser enviado ao governo com informações sobre entradas e saídas de documentos, apuração de impostos e operações praticadas pelo contribuinte.

A EFD ICMS é uma das principais obrigações acessórias entregues pelos contribuintes do ICMS e do IPI para o ambiente do SPED (Sistema Público de Escrituração Digital).

Trata-se de uma das principais obrigações acessórias enviadas ao fisco e é através dela que várias análises são realizadas pelo governo, cruzando dados de compra e venda, fornecedores, clientes, estoques, produção, cartão de crédito, importação e exportação, inventário, etc. A regularidade das informações é muito importante para que a empresa não sofra multas, em casos de fiscalização.

Podemos dizer que a EFD-ICMS/IPI é a escrituração eletrônica de todos os livros fiscais e sua transmissão depende do uso de Certificado Digital.

A EFD-ICMS/IPI foi instituída para uso dos contribuintes do ICMS e/ou do IPI e contempla os seguintes Livros Fiscais:

Livro Registro de Entradas;

Livro Registro de Saídas;

Livro Registro de Inventário;

Livro Registro de Apuração do IPI;

Livro Registro de Apuração do ICMS;

Controle de Crédito de ICMS do Ativo Permanente – CIAP;

Livro Registro de Controle da Produção e do Estoque.

Isto significa que deixar de entregar o arquivo do Sped Fiscal é deixar de escriturar todos estes livros fiscais, o que pode representar altas multas.

Nova versão 3.1.4 do Guia Prático

Sempre atualizando e tentando simplificar o envio das obrigações contábeis, foi publicada a versão 3.1.4 do Guia Prático e a Nota Técnica 2023.001 v1.0 com vigência a partir de janeiro/2024, com as seguintes alterações:

1. Inclusão da seguinte validação no registro C100: Será emitida mensagem de advertência quando houver dois ou mais registros C100 com a mesma combinação de campos IND_EMIT, COD_SIT, COD_PART, SER e NUM_DOC, exceto se forem dois ou mais C100 com COD_MOD igual a 55 ou 65.

2. Inclusão da seguinte instrução nos registros C500 e C700: A NF3e que contenha apenas itens sem a indicação de Código de Situação Tributária – CST não deve ser escriturada.

3. Inclusão da seguinte instrução nos registros C590 e C790: Relativamente às Notas Fiscais de Energia Elétrica Eletrônica (NF3e), não devem ser apresentados neste registro os itens sem a indicação de Código de Situação Tributária – CST, nem itens referentes à energia injetada.

4. Inclusão de valor válido “2” no campo 02 do registro C105

5. Inclusão de instrução no registro C105.

6. Alteração na regra de validação do campo 09 do registro C800.

7. Alteração na regra de validação do campo 08 do registro E210.

8. Inclusão de valor válido “4” no campo 09 do registro 1391.

9. Inclusão dos campos 21, 22 e 23 no registro 1391

A EFD é de uso obrigatório para todos os contribuintes do ICMS ou do IPI, podendo os mesmos serem dispensados desta obrigação, desde que a dispensa seja autorizada pelo fisco da unidade federada do contribuinte e pela Secretaria da Receita Federal do Brasil.

Essa transmissão mensal tem a finalidade de apontar as movimentações sobre os impostos de ICMS e IPI sob o período condizente ao mês anterior, o qual geralmente viabiliza o dia 20 do mês subsequente como a data-limite para transmissão.

Muitas dúvidas surgem no momento de abertura de empresas. O local onde será instalada a operação, o ramo de atividade, o público-alvo e a forma de constituição da sociedade.

Depois de resolvidos todos esses problemas e, quando a empresa passa a crescer, surgem outros problemas, entre eles o melhor regime de tributação para continuidade e expansão do negócio e a possibilidade de abertura de filial.

Diante disso, surge a questão, uma empresa que está enquadrada no Simples Nacional pode ter outras filiais? Ou a melhor opção é abrir uma empresa com vários CNPJ individuais?

Empresa optante do Simples pode abrir filial?

A Lei Complementar nº 123/2006, que institui o Simples Nacional, não é clara quanto à possibilidade de uma empresa enquadrada neste regime de tributação poder abrir filiais. Assim, não há no texto legal qualquer autorização expressa para abertura de filiais, mas também não há qualquer vedação.

Portanto, sim, é possível abrir uma filial. Todavia é preciso atentar a algumas questões.

No entanto, a Lei nos traz algumas passagens relevantes quanto a essa possibilidade. Por exemplo, em seu artigo 10º, dispõe que é vedada a qualquer esfera do governo exigir documentos de propriedade ou contrato de locação do imóvel onde será instalada a sede, a filial ou outro estabelecimento.

Assim, é possível que uma empresa, enquadrada no regime de tributação do Simples Nacional, abra filiais, mantendo o regime de tributação.

Imagem: Freepik / Simples Nacional / editado por Jornal Contábil

Contudo, observe o seguinte:

• Impossibilidade de alteração da atividade da filial para aquelas previstas no rol de atividades impeditivas ao Simples Nacional; e • Impossibilidade de segregação das receitas, da matriz e da filial, para aferição do limite para opção ao Simples Nacional.

CNPJ individuais

Já a opção de abrir uma empresa com vários CNPJ individuais esbarra em algumas dificuldades operacionais e legais.

Primeiro existe a dificuldade de controle das atividades, uma vez que todas as obrigações exigidas para as empresas serão duplicadas, tais como controles de fluxo de caixa, emissão de documentos fiscais, compras de insumos e mercadorias, pagamento de fornecedores e obrigações, entrega de obrigações acessórias às autoridades fiscais, manutenção de registros contábeis etc.

Além disso, esta prática poderá acarretar aumento da carga tributária, uma vez que as alíquotas de tributos poderão ser diferentes, já que as empresas poderão não estar enquadradas no Simples Nacional. Isso porque a opção pelo Simples é vedada quando o sócio participa do capital social de outra empresa com faturamento superior a R$ 3,6 milhões.

Ainda é preciso ressaltar que esta operação poderá ser caracterizada como a intenção de reduzir tributos, caracterizando a evasão fiscal.

Diante do exposto, uma empresa no Simples Nacional poderá abrir filiais, sendo esta, a melhor opção. No entanto, é recomendado que, antes de qualquer passo de expansão das atividades da empresa, sejam avaliadas, em conjunto com um profissional contábil, as alternativas mais viáveis e seguras.

Dessa forma você poderá ter maior economia tributária, com intuito de evitar questionamentos pelas autoridades fiscalizadoras. Além de garantir a saúde financeira e, consequentemente, a continuidade das atividades da empresa.

Os mais de 41 milhões de contribuintes que enviaram suas declarações podem se tornar alvos em potencial para criminosos.

Somente nos últimos dias, a Receita Federal já emitiu 3 alertas para modalidades diferentes de golpes:

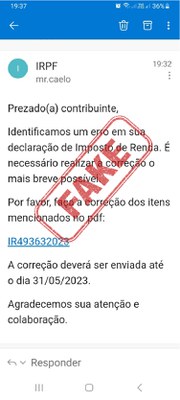

1⃣ Golpe dos “Erros na Declaração”: Fraudadores estão enviando e-mails fraudulentos alegando erros na declaração do IRPF. Utilizando a sigla IRPF e termos comuns utilizados pela Receita Federal, eles solicitam que os destinatários cliquem em links suspeitos ou forneçam informações pessoais, alegando ser necessário corrigir os supostos erros.

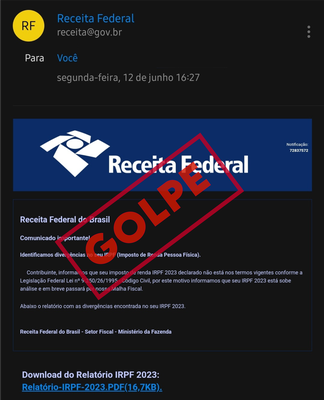

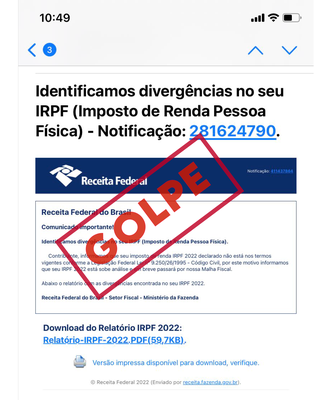

2⃣ Golpe da Declaração na Malha Fina: Golpistas estão enviando comunicados falsos por e-mail informando supostas divergências na declaração do IRPF. Alegam que a declaração está sob análise e passará pela Malha Fiscal. Mais uma vez, é oferecido um link malicioso para download de um relatório com as divergências em um suposto arquivo PDF.

3⃣ Golpe da Antecipação da Restituição: Sites maliciosos prometem antecipar a restituição do Imposto de Renda, solicitando dados, documentos e informações fiscais, além de cobrar taxas para “acelerar” o processo. A Receita Federal reafirma que não envia comunicações eletrônicas contendo links ou solicitações de dados cadastrais ou fiscais.

A Receita Federal enfatiza que NÃO envia comunicações por e-mail solicitando correção de declarações por meio de links. É essencial desconfiar de e-mails de origem desconhecida, evitando clicar em links suspeitos ou fornecer informações pessoais.

Dicas importantes para evitar golpes:

Desconfie de e-mails ou mensagens de origem desconhecida que solicitam informações pessoais, especialmente relacionadas à declaração do Imposto de Renda.

Nunca clique em links suspeitos ou desconhecidos, pois podem direcionar você a sites maliciosos ou baixar programas prejudiciais em seu dispositivo.

Não abra arquivos anexados, pois normalmente são programas executáveis que podem causar danos ao computador ou capturar informações confidenciais do usuário.

Verifique sempre a autenticidade das comunicações que parecem ser da Receita Federal, utilizando o e-CAC e o site institucional como canais seguros de comunicação.

Como verificar se há erros na declaração: Ao enviar sua Declaração de Imposto de Renda, ela passa por uma análise dos sistemas da Receita Federal. Se forem encontradas diferenças entre as informações apresentadas por você e as informações fornecidas por terceiros, sua declaração poderá ser retida para uma análise mais detalhada, conhecida como “Malha Fiscal”. Para verificar se sua declaração está em malha, acesse o e-CAC e selecione a opção “Meu Imposto de Renda (Extrato da DIRPF)”. Na aba “Processamento”, escolha o item “Pendências de Malha”. Lá você poderá verificar se sua declaração está em malha e obter informações sobre o motivo da retenção. Saiba mais aqui.

Proteja-se e esteja atento a possíveis golpes! A Receita Federal está comprometida em combater fraudes e proteger os contribuintes.

Os mais de 41 milhões de contribuintes que enviaram suas declarações podem se tornar alvos em potencial para criminosos.

Somente nos últimos dias, a Receita Federal já emitiu 3 alertas para modalidades diferentes de golpes:

1⃣ Golpe dos “Erros na Declaração”: Fraudadores estão enviando e-mails fraudulentos alegando erros na declaração do IRPF. Utilizando a sigla IRPF e termos comuns utilizados pela Receita Federal, eles solicitam que os destinatários cliquem em links suspeitos ou forneçam informações pessoais, alegando ser necessário corrigir os supostos erros.

2⃣ Golpe da Declaração na Malha Fina: Golpistas estão enviando comunicados falsos por e-mail informando supostas divergências na declaração do IRPF. Alegam que a declaração está sob análise e passará pela Malha Fiscal. Mais uma vez, é oferecido um link malicioso para download de um relatório com as divergências em um suposto arquivo PDF.

3⃣ Golpe da Antecipação da Restituição: Sites maliciosos prometem antecipar a restituição do Imposto de Renda, solicitando dados, documentos e informações fiscais, além de cobrar taxas para “acelerar” o processo. A Receita Federal reafirma que não envia comunicações eletrônicas contendo links ou solicitações de dados cadastrais ou fiscais.

A Receita Federal enfatiza que NÃO envia comunicações por e-mail solicitando correção de declarações por meio de links. É essencial desconfiar de e-mails de origem desconhecida, evitando clicar em links suspeitos ou fornecer informações pessoais.

Dicas importantes para evitar golpes:

Desconfie de e-mails ou mensagens de origem desconhecida que solicitam informações pessoais, especialmente relacionadas à declaração do Imposto de Renda.

Nunca clique em links suspeitos ou desconhecidos, pois podem direcionar você a sites maliciosos ou baixar programas prejudiciais em seu dispositivo.

Não abra arquivos anexados, pois normalmente são programas executáveis que podem causar danos ao computador ou capturar informações confidenciais do usuário.

Verifique sempre a autenticidade das comunicações que parecem ser da Receita Federal, utilizando o e-CAC e o site institucional como canais seguros de comunicação.

Como verificar se há erros na declaração: Ao enviar sua Declaração de Imposto de Renda, ela passa por uma análise dos sistemas da Receita Federal. Se forem encontradas diferenças entre as informações apresentadas por você e as informações fornecidas por terceiros, sua declaração poderá ser retida para uma análise mais detalhada, conhecida como “Malha Fiscal”. Para verificar se sua declaração está em malha, acesse o e-CAC e selecione a opção “Meu Imposto de Renda (Extrato da DIRPF)”. Na aba “Processamento”, escolha o item “Pendências de Malha”. Lá você poderá verificar se sua declaração está em malha e obter informações sobre o motivo da retenção. Saiba mais aqui.

Proteja-se e esteja atento a possíveis golpes! A Receita Federal está comprometida em combater fraudes e proteger os contribuintes.

A Receita Federal já recebeu, até as 12h do dia (17), 25.122.136 declarações do Imposto de Renda da Pessoa Física 2023. A expectativa é que 39,5 milhões de declarações sejam entregues até 31 de maio. Uma dica para reduzir o risco de erros é utilizar a declaração pré-preenchida. Mesmo assim, todas as informações devem ser checadas e validadas pelo contribuinte antes do envio da declaração à Receita Federal.

O contribuinte que está concluindo a Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física (DIRPF) 2023, ano-base 2022, tem a oportunidade de destinar até 6% do valor devido do IRPF do ano passado para projetos sociais. É possível fazer a destinação na própria Declaração, no montante de até 3% do imposto pode ser destinada aos Fundos de Direitos da Criança e do Adolescente e outros 3% aos Fundos de Direitos da Pessoa Idosa, sem qualquer ônus para o contribuinte, explica a auditora-fiscal Milena Rebouças Nery Montalvão, chefe da Divisão de Tributação da 5ª Região Fiscal da Receita Federal.

“Destinação de parte do Imposto de Renda da Pessoa Física é uma forma de incentivo fiscal. Incentivos fiscais são benefícios que o Estado concede através de lei para determinados setores que, neste caso, são os Fundos que atendem Crianças e Adolescentes e os idosos”, explica a auditora-fiscal. Ela destaca que o programa Destinação é uma ferramenta que fortalece a capacidade do Estado de aplicar do princípio da igualdade, dando suporte a segmentos que precisam de apoio oficial.

A destinação é um mecanismo que permite a aplicação de parte do imposto recolhido em uma causa considerada importante para o cidadão, refletindo a responsabilidade social e os valores de cada contribuinte. Transforma o Imposto de Renda em um imposto solidário.

Agentes

Milena Montalvão destaca que a campanha destinação, executada sob gestão e orientação da Receita Federal, envolve múltiplos agentes. Participam desse esforço os contribuintes, os contadores, os órgãos de controle, estados e municípios e as instituições que recebem os recursos.

A Receita Federal não realiza a formatação dos fundos ou o cadastramento dos projetos e entidades que podem recebem os recursos obtidos pelo mecanismo da “Destinação”, destaca Montalvão. Essa tarefa é realizada pelo ministérios setoriais (no caso dos fundos nacionais) e pelos estados e municípios (no caso dos fundos e projetos de entes subnacionais).

Esses fundos especiais são criados por leis (nas esferas municipal, estadual ou federal, conforme o perfil de cada um dos fundos) que preveem a destinação de receitas especificadas para a realização de determinados objetivos ou serviços de especial relevância. Tribunais de Contas e Ministério Público controlam a aplicação dos recursos. A Receita Federal fiscaliza somente a regularidade dos fundos, mas não a aplicação/direcionamento dos recursos.

Impacto financeiro

Destinar parte do IRPF devido a causas sociais não gera prejuízo financeiro ao contribuinte. Não há custo nenhum, pois o valor destinado já está contido no imposto devido. Ninguém pagará mais e nem terá sua restituição diminuída.

Tanto contribuintes com imposto a pagar quanto aqueles com direito a restituição devem pagar o valor a ser destinado por meio de Documento de Arrecadação de Receitas Federais (DARF).

A doação a um ou mais fundos de direitos não interfere no direito a outras deduções, como as relativas a dependentes, despesas médicas, pensão alimentícia, educação e outras.

Como fazer

A destinação de recursos a fundos sociais deve ser realizada assim que a declaração estiver sendo preenchida, mas ainda não tiver sido enviada à Receita Federal. É necessário acessar o tópico “Doações Diretamente na Declaração”. Embora esteja presente o termo “Doação” no programa gerador da declaração, Milena ressalta que, na prática, é uma destinação. Isso ocorre porque o contribuinte não abre mão de nenhum centavo para ajudar os fundos (o que seria, conceitualmente, uma doação), mas direciona/destina valores já devidos ao Imposto de Renda.

Podem ser escolhidos fundos de âmbito nacional, estadual e municipal, por livre escolha do contribuinte, diretamente no programa de Declaração do IRPF. Serão gerados DARFs com o CNPJ de cada fundo contemplado, que devem ser pagos nos bancos ou em caixas eletrônicos (não há opção para débito automático).

O vencimento é no último dia da entrega da declaração (31 de maio de 2023), sem parcelamentos. Se o pagamento não for realizado no prazo, será necessário realizar uma declaração retificadora (corrigindo a informação sobre a destinação). A dedução não se aplica à Pessoa Física que utilizar o desconto simplificado.

No programa gerador da Declaração do Imposto são apresentados os limites possíveis para as destinações desejadas pelo contribuinte, que pode escolher o Estado ou até mesmo o município para o qual deseja destinar os recursos.

Potencial

No ano passado, as destinações realizadas por Pessoas Físicas (considerando até 6% do imposto devido) que dão ao IR a força de apoiar causas sociais por meio da destinação somaram R$ 278 milhões, ou seja, apenas 2,89% do potencial total, que seria de R$ 9,65 bilhões. Mas Milena Montalvão destaca que a destinação da DIRPF deste ano em relação à do ano passado já aumentou 15% para os fundos de crianças e adolescentes e 24% para os fundos de idosos (considerando parcial dos 34 primeiros dias de entrega da declaração do IRPF).

Nessa área também estão presentes informações como quais são os fundos habilitados, com distribuição por estados e municípios; e tabela de inconsistências (mostrando falhas que fundos precisam sanar para receber os recursos).

Quem deve declarar

Está obrigado a apresentar a DIRPF 2023 quem recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma anual foi superior a R$ 28.559,70 no ano passado. Esse valor inclui salários, aposentadorias, pensões e aluguéis; quem recebeu rendimento isento, não tributável ou tributado exclusivamente na fonte acima de R$ 40 mil; e quem obteve, em qualquer mês, ganho de capital na alienação de bens ou direitos sujeito à incidência do Imposto. O prazo para entrega da declaração termina em 31 de maio.

Deve ainda declarar o IRPF em 2023 quem tinha, em 31 de dezembro, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 300 mil.

Em relação àqueles que efetuaram operações em bolsas de valores, de mercadorias, de futuros e assemelhadas, ficam obrigados apenas quem, no ano-calendário, realizou somatório de vendas, inclusive isentas, superior a R$ 40 mil; e, operações sujeitas à incidência do imposto.

Quanto à atividade rural, também deve declarar o cidadão que obteve receita bruta em valor superior a R$ 142.798,50; que pretenda compensar, no ano-calendário de 2022 ou posteriores, prejuízos de anos-calendário anteriores ou do próprio ano-calendário de 2022.

Tendo como um dos públicos prioritários os alunos e professores dos mais de 510 NAFs em todo o Brasil, a ação pretende levar de forma gratuita e sem necessidade de inscrições, esclarecimentos e orientações a respeito da Declaração de Microempreendedores Individuais (MEI) bem como da utilização do Portal do MEI.

Em dois cursos de aproximadamente 20 minutos cada, o aluno será apresentado às novidades da Declaração, principais pontos a observar e aprenderá a navegar pelo Portal para que esteja preparado para atender a população durante o período de entrega da Declaração do MEI.

Assistência gratuita dos NAFs a contribuintes IRPF

Em todo o Brasil, a Receita Federal estabeleceu parceiras com instituições de ensino para cooperar com a formação prática de estudantes de cursos de ciências contábeis e áreas afins, fortalecendo a formação dos novos profissionais, favorecendo uma maior conscientização dos contribuintes a respeito da função socioeconômica dos tributos e da responsabilidade de todos pelos recursos arrecadados de toda a sociedade. Trata-se do programa “Núcleo de Apoio Contábil e Fiscal (NAF)”.

Nas instituições de ensino superior, os NAFs funcionam de forma semelhante aos Núcleos de Prática Jurídica, auxiliando, sempre de forma gratuita e sob supervisão direta de um ou mais professores, a segmentos da população normalmente não alcançado pelos escritórios de contabilidade: pessoas físicas de menor poder aquisitivo, microempreendedores individuais (MEI), organizações da sociedade civil (OSC) e pequenos proprietários rurais.

Durante o período do Imposto de Renda, eles oferecem, de forma presencial e virtual, orientação e assistência fiscal a pessoas físicas de menor renda e a todos que precisem de orientação para preencher e enviar a DIRPF à Receita Federal. Para saber mais a respeito do NAF e localizar núcleos em todo o Brasil, consulte aqui.

Mais informações:

1 – Organização:

Realização: 5ª (BA e SE) , 6ª (MG), 7ª (ES e RJ) e 8ª (SP) Regiões Fiscais;

Palestrante: 7ª Região Fiscal;

Colaboração: 3ª Região Fiscal (CE, MA e PI).

Cidadania Fiscal da Receita Federal. Você também faz parte dessa Receita Federal!

O balanço patrimonial é um dos principais relatórios de gestão que deve ocorrer por todas as empresas, seguindo a legislação específica. Apesar disso, não é incomum encontrarmos gestores com dúvidas nessa questão.

Afinal, quando iniciamos um negócio, acabamos nos deparando com inúmeras obrigações contábeis e nem sempre nos sentimos preparados para assumir todas essas tarefas.

Todavia, para tomar uma decisão assertiva é preciso conhecer o balanço patrimonial da empresa. Na leitura a seguir, vamos das informações que confirmam a importância deste demonstrativo.

O que é o balanço patrimonial?

O balanço patrimonial, também chamado de Balanço Contábil, é um relatório gerado a partir do registro de toda a movimentação financeira da empresa durante um período determinado, que pode ser de três meses, seis meses ou até um ano.

Assim, esse relatório demonstra a situação patrimonial da empresa naquela data, constando todas as informações sobre bens, direitos e obrigações do empreendimento, além dos investimentos e fontes de recursos.

O objetivo do balanço patrimonial é verificar o equilíbrio entre as contas da empresa, sendo então um instrumento que garante o bom funcionamento da contabilidade empresarial. Esses registros devem ser mantidos organizados para que sejam entregues às autoridades competentes quando solicitados.

Como se estrutura um balanço patrimonial?

A estrutura desse relatório é baseada em três pontos: o ativo, o passivo e o patrimônio líquido. Lembrando que ainda que eles são desdobráveis em circulante e não circulante. Veja:

Ativos: são os bens e direitos da empresa e investimentos que trazem benefícios financeiros para o negócio, exemplo: imobilizado, caixa;

Passivos: são as obrigações financeiras da empresa., exemplo: fornecedores a pagar, empréstimos;

Ativo circulante: é todo bem e direito que pode ser convertido em dinheiro dentro de 12 meses, como exemplos: duplicatas a receber, estoques;

Ativo não circulante: valor que poderá ser convertido em dinheiro após o prazo de 12 meses, ou seja, bens com uma maior durabilidade;

Passivo circulante: são as dívidas com terceiros que devem ser pagas dentro de 12 meses;

Passivo não circulante: são as obrigações que permaneceram por mais tempo junto a empresa, ou seja, além de 12 meses;

Patrimônio líquido: é o valor contábil pertencente aos acionistas ou sócios da companhia. Neste grupo demonstra-se o capital injetado acrescido dos lucros obtidos na operação.

Qual a importância do balanço patrimonial?

Entre os benefícios da análise do balanço patrimonial pode-se destacar a “saúde financeira da empresa”, uma vez que, o balanço relata como está o patrimônio.

Dessa forma, quando o profissional contábil expõe as informações contidas no balanço ele conseguirá mostrar aos gestores se o patrimônio empresarial corre risco, se a empresa deve mais do que possui, entre outros dados.

Outro destaque e um dos pontos de grande relevância é a possibilidade de disponibilizar os indicadores financeiros através dos números fornecidos no balanço patrimonial, ferramentas essenciais para o controle e planejamento.

Entre esses indicadores estão: liquidez corrente; liquidez seca; liquidez imediata; liquidez geral; rotação de estoque; margem líquida; retorno do ativo; retorno sobre investimento, entre outros.

Além disso, o balanço patrimonial é imprescindível para os usuários externos analisarem o real valor do negócio. Todavia, é importante estar atento a alguns fatores, pois o que é representado como patrimônio líquido muitas vezes não traz o valor de mercado, mas sim o valor contábil do empreendimento.

Como fazer o balanço patrimonial?

Criar o balanço patrimonial do próprio negócio realmente não é uma tarefa muito fácil, mas veja os passos principais para montar seu balanço patrimonial:

1 – Determine um período

Como você já sabe, o balanço patrimonial mostra a situação financeira da empresa dentro de um período específico, então o primeiro passo é determinar a data do relatório.

Geralmente, o balanço patrimonial ocorre a cada 12 meses. Porém, isso não impede que tenha elaboração a cada três meses, como é o caso das empresas de capital aberto.

2 – Pontue seus ativos

Com a data definida você precisa considerar e contabilizar todos seus ativos dentro desse período.

Para facilitar a análise, considere listar os ativos como individuais e ativos totais. Quando os ativos têm sua divisão em diferentes itens de linha fica muito mais complexo de entender o relatório.

Lembre-se, os ativos dividem-se em dois grupos:

Ativos circulantes:

caixa e equivalentes de caixa;

contas a receber;

títulos negociáveis de curto prazo;

outros.

Ativos não circulantes:

títulos negociáveis de longo prazo;

ativos intangíveis;

propriedade;

outros.

3 – Pontue seus passivos

Identifique quais são as obrigações da empresa com terceiros, que assim como os ativos, são divididos em dois grupos:

Passivos circulantes

aluguel;

pagamentos de juros;

despesas acumuladas;

outros.

Passivos não circulantes:

empréstimos de longo prazo;

impostos de renda diferidos;

dívidas de longo prazo

outros.

4 – Faça o cálculo do patrimônio líquido

Nesta etapa você precisa listar as contas que apontam o valor contábil da sua empresa. Para ser mais simples considere, por exemplo, capital social, lucros acumulados, fluxo de caixa, entre outros.

Caso a empresa seja de propriedade privada, sendo de um único proprietário, será mais simples calcular o patrimônio líquido. Agora, se estamos falando de uma empresa de capital aberto, esse cálculo poderá ficar mais complicado.

5 – Compare o total do passivo e do patrimônio líquido com os ativos

Com a equação do balanço patrimonial é esperado um equilíbrio entre os ativos e o montante de passivos. Para isso, o relatório é montado da seguinte forma: Lado esquerdo = Ativos e o Lado direito = Passivos e o Patrimônio Líquido

Os valores sempre se agrupam em contas e a sua ordem é determinada pela situação de liquidez. Assim, dessa forma, fica mais fácil analisar o relatório.

Quem é responsável pelo balanço patrimonial?

Trata-se de uma das obrigações da contabilidade, por isso costuma ser de responsabilidade do contador de confiança. Os pequenos empresários podem fazê-los o documento, mas é importante que ele siga todas as exigências e indicações legais.

De modo geral, o balanço costuma ter sua elaboração a cada 12 meses, porém é possível realizá-lo em menos tempo. No entanto, em termos legais, ele deve ocorrer ao final de cada exercício social.

Manter uma empresa em dia com as diversas obrigações mensais e anuais que o governo exige não é tarefa fácil. Mesmo as empresas que fazem parte do Simples Nacional possuem os impostos que precisam de pagamento mensal.

Com exceção do Microempreendedor Individual (MEI) que utiliza o DASN-SIMEI, as microempresas (ME) e empresas de pequeno porte (EPP) devem utilizar o Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório (PGDAS-D) para o pagamento dos seus impostos.

O prazo mensal para enviar as informações da empresa ao PGDAS-D é todo dia 20 do mês. Portanto, até essa quinta-feira é preciso o envio. As informações são relativas aos fatos ocorridos no mês anterior. Dessa forma, relativos ao mês de março.

As informações prestadas no PGDAS-D têm caráter declaratório, ou seja, são confissão de dívida e suficientes para que as administrações tributárias possam cobrar os impostos e contribuições que não tenham sido pagos, parcelados ou compensados.

Caso não haja o envio, a empresa corre o risco de pagar multas. O valor da multa mínima é de R$ 50,00 por mês-calendário.

O que é PGDAS?

O PGDAS é um aplicativo disponível no Portal do Simples Nacional. Seu uso pelo contribuinte faz o cálculo dos impostos a serem pagos mensalmente, declarar receita e emitir a DAS (Documento de Arrecadação do Simples Nacional).

O Microempreendedor Individual (MEI) está isento do uso do PGDAS, pois a categoria tem um local específico para a geração da sua guia de impostos mensais, o PGMEI – Programa Gerador de DAS do Microempreendedor Individual.

Portanto, se o seu negócio se enquadra a qualquer natureza jurídica e for optante do Simples Nacional, você precisa acessar o PGDAS mensalmente para gerar a guia dos impostos.

Além de conseguir gerar a guia de arrecadação pelo PGDAS, o empreendedor também consegue fazer a declaração de informações da empresa que são solicitadas pela Receita Federal.

Como emitir o PGDAS?

Portanto, para manter a empresa em dia com os tributos e impostos é simples. Veja o passo a passo para acessar a plataforma e, em seguida, fazer a emissão do Documento.

Acesse o Portal do Simples Nacional e, no topo, clique em “Cálculo e Declaração”;

Escolha uma forma de fazer o login, por chave de acesso ou certificado digital;

Em seguida, escolha a opção “Regime de Apuração e Receitas” e informe o ano-base;

Dentre as opções de regimes tributários oferecidos no Brasil, o Simples Nacional é um regime Especial Unificado de Arrecadação de Tributos e Contribuições. Sua proposta é uma alternativa de tributação diferenciada e mais simples que favorece as micro e pequenas empresas.

Seu intuito é reduzir a carga tributária e simplificar o cálculo e o pagamento dos tributos devidos direcionado para Microempresas (ME), Empresas de Pequeno Porte (EPP) e microempreendedores individuais (MEI).

Todavia, apesar de simples, é preciso saber os detalhes no momento da geração das guias de pagamento e relatórios, como o extrato do Simples Nacional, a fim de não gerar informações erradas ou fora da competência.

Está em dúvida de como é a emissão deste extrato? Confira a seguir os detalhes para geração desse documento tão importante para o empresário.

O que é o extrato do Simples Nacional?

O Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório (PGDAS-D) é onde se declara todo o faturamento da empresa em determinado mês.

O PGDAS é um documento com caráter declaratório, sendo considerado como uma confissão de dívida. Por esse motivo, é preciso ficar atento na hora de informar os valores para a geração desse documento.

Além disso, o PGDAS tem prazo de geração e entrega até o dia 20 do mês subsequente ao fato gerador.

Emitir extrato do Simples Nacional

O método é bastante prático e simples. Lembre-se que o extrato do Simples Nacional deve ocorrer por meio do PGDAS-D.

Veja o passo a passo para realizar essa operação:

Acesse o PGDAS-D por meio do Certificado Digital ou do Código de Acesso;

Clique na chave do “Código de Acesso” na linha “PGDAS-D e Defis 2023”.

Selecione a opção “Declaração Mensal”.

Clique em “Consultar declarações” e digite o ano-calendário desejado.

Clique no ícone de imprimir, na coluna “Extrato”.

Como saber se o Simples Nacional foi pago?

Para verificar a quitação dos tributos apurados por meio da guia de recolhimento PGDAS, é só acessar o Portal do Simples Nacional, ou através do acesso via e-CAC.

Os dois sites têm segurança jurídica para a emissão dos comprovantes de recolhimento. Outro aspecto importante é que, acessando os pagamentos através do Portal do Simples Nacional ou pelo e-CAC, é possível imprimir todos os comprovantes de pagamento para seu arquivo.

Veja as duas formas de consulta do PGDAS:

Acesso via Simples Nacional:

Portal do Simples nacional;

Opção PGDAS-D – Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório;

Acesso via certificado digital ou código de acesso;

Opção “Débitos”;

Depois, selecione a alternativa “Consultar/Gerar DAS”, em que será possível conferir a lista completa dos débitos da empresa junto à Receita Federal daquele período consultado.

Acesso via e-CAC:

Acesse o Portal e-CAC;

O acesso poderá ser via código de acesso ou pelo certificado digital;

Opção – “Pagamentos e Parcelamentos”;

Opção “Consulta Comprovante de Pagamento – DARF, DAS, DAE e DJE”;

Selecione a opção “DAS” e acesse a lista que contém todos os seus pagamentos.

Como emitir o PGDAS

Acessar Portal Simples Nacional;

Clicar em “PGDAS-D e DEFIS”;

Acessar o sistema com seu código de acesso ou com o certificado digital;

Selecione a opção “Regime de Apuração” e, em seguida, clicar no botão “optar”;

Escolha a opção “Regime de Apuração de Receitas” e indique o ano-base da emissão;

Escolha qual é o regime escolhido de apuração: se é regime de competência ou regime de caixa;

Dicas importantes para evitar golpes:

Dicas importantes para evitar golpes:

Nas instituições de ensino superior, os NAFs funcionam de forma semelhante aos Núcleos de Prática Jurídica, auxiliando, sempre de forma gratuita e sob supervisão direta de um ou mais professores, a segmentos da população normalmente não alcançado pelos escritórios de contabilidade: pessoas físicas de menor poder aquisitivo, microempreendedores individuais (MEI), organizações da sociedade civil (OSC) e pequenos proprietários rurais.

Nas instituições de ensino superior, os NAFs funcionam de forma semelhante aos Núcleos de Prática Jurídica, auxiliando, sempre de forma gratuita e sob supervisão direta de um ou mais professores, a segmentos da população normalmente não alcançado pelos escritórios de contabilidade: pessoas físicas de menor poder aquisitivo, microempreendedores individuais (MEI), organizações da sociedade civil (OSC) e pequenos proprietários rurais.