A necessária reforma e a simplificação das regras do PIS e da Cofins

Está mais do que na hora de promovermos uma simplificação no sistema tributário brasileiro

Está mais do que na hora de promovermos uma simplificação no sistema tributário brasileiro

O presidente Michel Temer anunciou recentemente que até o final de março será publicada uma medida provisória para simplificar as regras do Programa de Integração Social (PIS) e até o fim do primeiro semestre haverá uma outra MP para tratar da Contribuição para o Financiamento da Seguridade Social (Cofins). Essas ações da equipe econômica do Governo Federal revelam que o país iniciará uma reforma no seu sistema tributário.

E está mais do que na hora de promovermos uma simplificação no sistema tributário brasileiro. Não há controvérsia a respeito, nem dos economistas, dos políticos, da classe contábil, dos empresários. Mesmo que de maneira fatiada, se faz necessária a reforma tributária.

Vale ressaltar, inicialmente, que a sistemática do PIS e da Cofins é, além de altamente complexa, uma fonte quase inesgotável de disputas, nas esferas administrativa e judicial, entre a Receita Federal e os contribuintes. Nossos tribunais, em todas as instâncias do Poder Judiciário, estão abarrotados de processos que discutem o que gera e o que não gera direito ao chamado “crédito” de PIS e Cofins.

O regime de não-cumulatividade, implantado a partir de 2003 (PIS) e 2004 (Cofins), gera graves distorções no processo produtivo e penaliza, na grande maioria das vezes, o exportador – e a competividade internacional do Brasil –, pois não há um sistema que garante a efetividade das políticas de ressarcimento dos créditos ao exportador, de todo o custo incorrido na cadeia produtiva.

É válido destacar que se era para ser somente “simples”, o regime cumulativo, com alíquotas expressivamente menores, vigentes até 2003/2004, era perfeito. Ocorre – e ainda temos resquícios dessa cumulatividade, mesmo no regime de “não-cumulatividade” – que o regime anterior era absurdamente inflacionário e injusto.

Universalizar o regime de “não-cumulatividade”, impondo-o a todos os segmentos produtivos, inclusive serviços, vai encarecer o custo dessas empresas, que não têm direito a créditos significativos. Isso porque sua matéria-prima é a mão-de-obra, que, em síntese, é a base do valor agregado. Esse processo vai gerar, num primeiro momento, um pequeno surto inflacionário, pois não há como não transferir esse custo adicional para os preços.

Uma boa medida – e, portanto, imperiosa – seria acabar com todos os regimes especiais de tributação nessa área: os incentivos e desonerações setoriais, como das empresas de rádio e televisão, os produtos da cesta básica, REIDI, REPORTO, REINTEGRA, além de mais de uma dezena de outras distorções do sistema.

Outra discussão importante na reforma do sistema são as alterações necessárias do ICMS. Infindáveis projetos legislativos que tramitaram – e ainda tramitam – no Congresso Nacional sobre o tema foram debatidos, mas nunca progrediram. A questão não é técnica, é política. Não se trata de mudar a legislação, mas mudar o regime de poder dos governadores dos estados. Não há reforma tributária que envolva os estados da federação, sem um prévio pacto político, cuja costura é um dos maiores desafios de qualquer reforma tributária.

Quando será que o Brasil vai realmente perseguir um regime tributário que incida sobre o consumo de forma quase universal? A saída mais saudável seria a implantação do Imposto sobre o Valor Agregado (IVA), que a esmagadora maioria dos países já implantou há muitos anos – inclusive nossos vizinhos latino-americanos – que incide uma única vez, na venda ao consumidor final.

Quando vamos acabar, realmente, com a complexidade do nosso sistema tributário sobre o consumo? Sempre que se fala em simplificar e universalizar o sistema tributário, o que vem a seguir é uma legislação ainda mais esdrúxula e quase sempre com aumento da carga tributária, objetivo sub-reptício de toda proposta de ‘simplificação’ do sistema tributário. Não é por outro motivo – minirreformas – que o sistema tributário brasileiro é taxado como um dos piores do mundo. Urge tratar do assunto com a atenção que merece, temos que discutir ‘toda’ a estrutura tributária e não sempre fazer remendos que só pioram as coisas.

Entretanto, não parece ser saudável, para o regime democrático, que uma reforma que envolva os principais tributos indiretos – PIS, Cofins e ICMS – seja feita por meio de Medida Provisória. A tramitação de uma MP é extremamente curta – 120 dias – se considerarmos a complexidade técnica, e especialmente política, que uma mudança nesses três tributos causa, tanto no mundo empresarial corporativo, para os profissionais da área jurídica e contábil, no impacto nas cadeias produtivas dos inúmeros segmentos da agropecuária, da indústria e do setor de serviços.

Portanto, o envio de projetos de lei parece o instrumento mais adequado para o debate, a análise dos efeitos das medidas propostas, a mensuração dos seus impactos, tanto no universo empresarial e concorrencial quanto os efeitos na arrecadação da União e dos Estados.

Autor: Enio De Biasi

Fonte: Administradores

READ MOREProposta de reforma elimina nove impostos

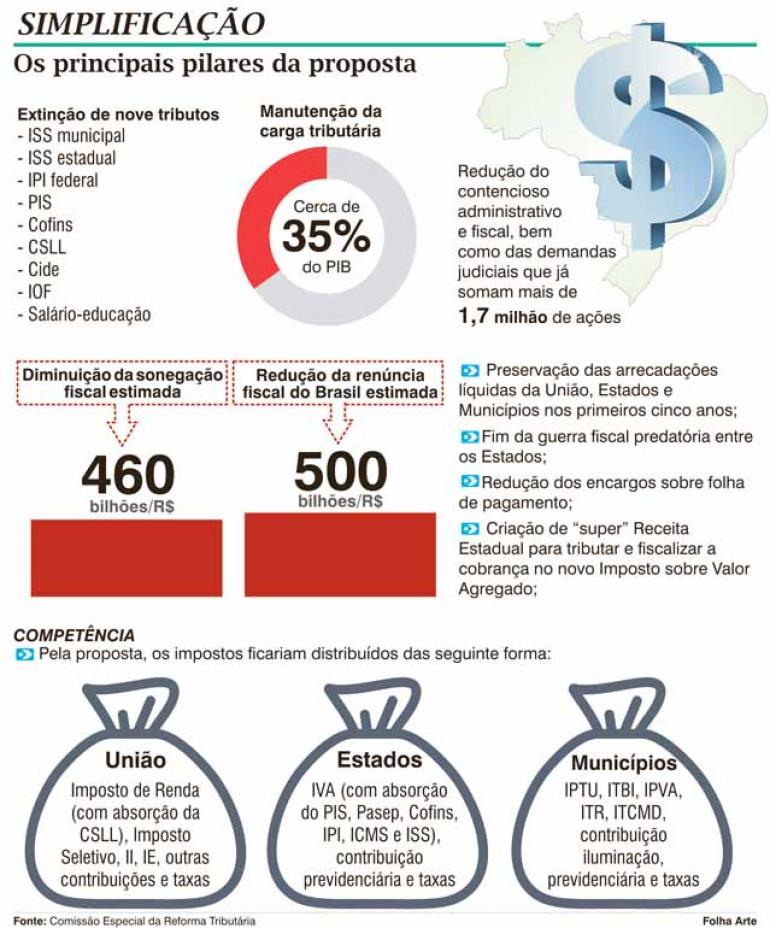

Carga tributária, no entanto, continua na faixa de 35% do Produto Interno Bruto (PIB)

Carga tributária, no entanto, continua na faixa de 35% do Produto Interno Bruto (PIB)

A carga tributária continuará na faixa de 35% do Produto Interno Bruto (PIB). Mas serão eliminados nove impostos: ISS municipal, ISS estadual, IPI, PIS, Cofins, Cide, salário-educação, CSLL e IOF. A criação de um novo tributo, o Imposto sobre Valor Agregado (IVA), em substituição ao ICMS, deverá acabar com a guerra fiscal entre os Estados.

Esse foi o resumo da proposta de reforma tributária que tramita no Congresso Nacional. Ele foi apresentado pelo relator da Comissão Especial da Reforma Tributária, deputado Luiz Carlos Hauly (PSDB-PR), em reunião com empresários nesta segunda-feira (13), na sede da Associação Comercial do Paraná (ACP) em Curitiba.

O tucano tem expectativa de aprovar a reforma ainda neste ano, a tempo de fazê-la vigorar em 2018. O deputado explicou aos empresários que a proposta é semelhante ao modelo europeu, que se baseia em um imposto “seletivo monofásico federal” sobre energia, telecomunicações, combustíveis, mineração e transportes. E na criação do IVA Nacional, cobrado e fiscalizado pelos Estados por meio de um “super fisco estadual”. “O novo sistema tributário ainda zeraria o imposto de comida e de remédios. Uma família que ganha R$ 2 mil e gasta R$ 1,2 mil com esses produtos teria diminuído em 33% seus gastos. Isso reenergizaria um país com 12 milhões de desempregados, 60 milhões de inadimplentes e cinco milhões de subempregados”, assegura.

Nessa reengenharia tributária, o Imposto de Renda, os impostos sobre propriedade, as contribuições previdenciárias – tanto da parte do empregado, quanto do empregador -, e os impostos de importação e exportação não sofrem qualquer alteração. “Se começar a tributar a grande propriedade, a pessoa muda de ativo. Não se tributa o estoque. A grande fortuna não é representativa em termos de arrecadação. O que você precisa tributar é o fluxo”, justifica.

Hauly também disse que a proposta pretende zerar o imposto sobre a compra de máquinas e equipamentos. “Nosso país é o único no mundo que cobra isso, na contramão do desenvolvimento”, avalia.

Atualmente, 51% da carga tributária brasileira recai sobre bens e serviços, enquanto 18% incide sobre a renda. Isso significa que o peso dos tributos é maior sobre os mais pobres. “Quem ganha R$ 1 mil paga R$ 539 entre tributos diretos e indiretos. O sistema é injusto e na contramão do desenvolvimento, já que onera o consumo”, critica o deputado. “É por isso que pretendemos deslocar parte da tributação sobre o consumo para a renda”, acrescenta.

A respeito do “cabo de guerra” que se estabelece quando se discute tributos e partilha com estados e municípios, Hauly diz confiar no bom senso diante da situação em que o País se encontra. “Todo mundo perdeu muito com essa crise. Esse trabalho não só visa um Brasil melhor e mais justo para os brasileiros, mas também leva em consideração que, se não for feito, vamos levar de 10 a 15 anos, ou até 20 anos, para recuperar o que perdemos em seis anos.”

O presidente do Sistema Ocepar (Organização das Cooperativas do Paraná), José Roberto Ricken, que acompanhou o evento, chama a atenção que as distorções criadas pelos atual sistema tributário brasileiro inviabilizou algumas atividades econômicas como a cadeia do algodão. “As empresas de fiação pararam com a atividade. Assim como no trigo, onde o Paraná é o maior produtor, o importado vem desonerado e concorre conosco. Não tem lógica. Fazem partes das coisas que foram penduradas nesse cabide da tributação brasileira”, aponta Ricken.

O Conselho Regional de Economia do Paraná (Corecon-PR) avalia a proposta como positiva. “Se for colocada em prática, trará um enorme ganho ao País”, comenta a presidente do Corecon-PR, Maria de Fátima Miranda. “O estados precisam concordar com isso e o excesso de custo do governo também precisa ser revisto”, acrescenta Ricken.

Autor: Magaléa Mazziotti

Fonte: Folha de Londrina

READ MORE